Спойлер - самый грустный отчет из большой металлургической тройки.

Картинки на основании промежуточной полугодовой отчетности по МСФО за 6 мес. 2020г. В миллионах долларов США.

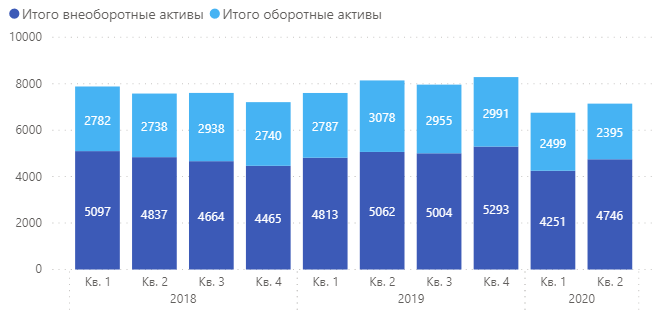

Традиционно быстренько пробежимся по балансовым показателям.

Ни в активах ни в обязательствах каких-то интересных изменений замечено не было.

Долговая нагрузка без изменений. Чистый долг чуть вырос из-за уменьшения денежных средств.

Картина в целом

Самое интересное - в операционных результатах.

Выручка Группы ММК сократилась к прошлому кварталу на 25,8% и составила $1 268 млн, отражая снижение объемов продаж на фоне проведения плановой реконструкции стана 2500 г/п и коррекцию цен на сталь из-за негативных рыночных тенденций в России и в мире.

Чистая прибыль за квартал составила $58 млн, снизившись к уровню прошлого квартала на 55,7%.

EBITDA снизилась на 48,9% и составила $226 млн, отражая ухудшение рыночной конъюнктуры во 2 квартале и влияние разовых факторов. Рентабельность по EBITDA сократилась на 8,0 п.п. до 17,8%.

Свободный денежный поток за квартал составил -$18 млн. Динамика денежного потока преимущественно обусловлена снижением показателей рентабельности и отвлечением оборотных средств в связи с ростом экспортных продаж на фоне ухудшения рыночной ситуации на внутреннем рынке.

Надеюсь, что этот квартал окажется худшим. Из неприятного в 3-м квартале - вероятный рост капитальных затрат, что обусловлено переносом сроков запуска стана 2500 г/п и продолжением строительства фундамента под новую коксовую батарею.

Из позитивного - начавшееся оживление спроса (компания прогнозирует рост продаж) и восстановление цен на металлопродукцию.

Также совет директоров рекомендовал выплату дивидендов за первое полугодие 2020 года в размере 0,607 рублей на одну обыкновенную акцию. Да, скромно, но свободный денежный поток большего не позволяет :)

В общем, живем надеждами :)