Весьма поучительная история. Расскажу как ставка 24% превратилась в 13.5%

как и у многих у меня есть кредитная карта. условия по ней "божеские" в сравнении с другими картами. всего то 24 процента годовых. без всяких там страховок. так же есть такое понятие как эффективная процентная ставка, она у меня 26,8%.

но в моем понимании ставка на много меньше. объясняю почему:

лимит по моей карте 100 000. срок на который рассчитывается кредит - 24 месяца - то есть если сегодня вы потратили всю сумму, и планируете только гасить ежемесячный платеж, то закрыть кредит вы сможете через 24 месяца.

Итак. как же ставка 24% превратилась в 13,5%

Когда мне говорят, что ставка по моей кредитной карте 24%, я ментально воспринимаю это как 24000 рублей за каждый год (при кредите в 100 000)

в реальности, за два года я переплачиваю 26891 рубль.

то есть за каждый год - 13445,5 рублей.

это 13445,5/100 000*100% = 13,45% в год.

то есть в реальности, когда я беру кредит 100 000 на 2 года под ставку 24 %, то переплачиваю 13,45 за каждый год.

как так происходит?

все дело в методике расчета процентной ставки. например я использую методику, которую мне преподавали в школе. и беру конечные суммы, а не промежуточные.

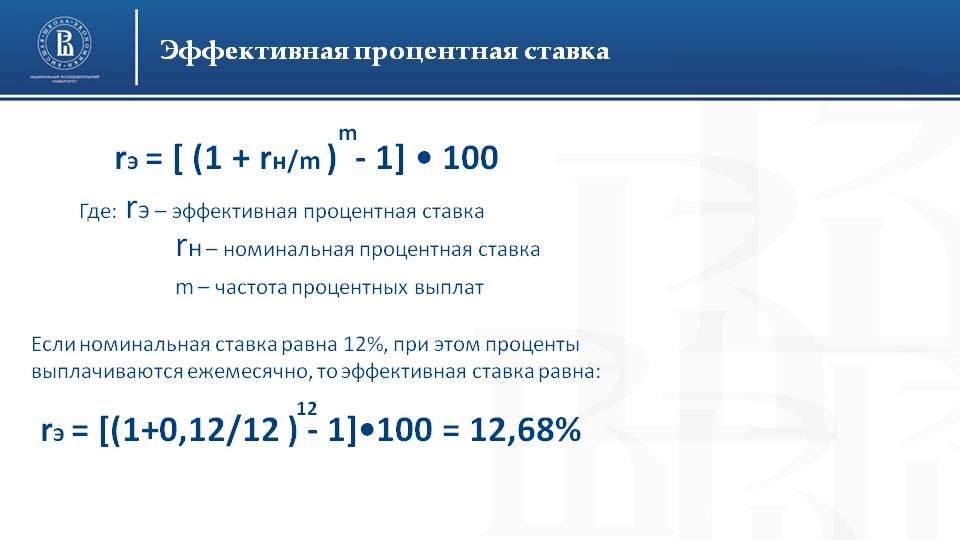

а в банке используют вот такую методику:

да, реальная сумма переплаты не изменится, но понять сколько я переплачу по моей методике проще. видимо так сильно вбивали мне (нам) ее в школе, что ставку 24% годовых, я воспринимаю только как переплату 24000 за год. не иначе. поэтому, для адекватной оценке кредита, я всегда пересчитываю %.

например 24000 за год я переплачу, если ставка по кредиту будет 41%.

этот принцип работает с любыми кредитами, с любой процентной ставкой с небольшим сроком. можете проверить.

да и еще. так воспринимать переплату психологически проще. согласитесь).

не забывайте подписываться, если понравилось.

в следующей статье я расскажу про то как реально уменьшить переплату по кредитной карте.

а про то, как переплатить в три раза меньше по ипотеке я уже рассказал тут.