Перевод: Зокир Ибрагимов

Аннотация

Целью финансового скрининга акций по шариату является исключение компаний с неприемлемым уровнем условного долга, ликвидности, процентных инвестиций и/или запретных доходов. С исламской точки зрения, компания не должна брать ссуды на основе процентной ставки или инвестировать в долговые инструменты, а также не получать доход от какой-либо другой недопустимой шариатом деятельности. Однако такие ограничения будут отсеивать подавляющее большинство (если не все) акций, доступных на рынке, даже те, которые перечислены в исламских странах. Исходя из этого условия, шариатские ученые предложили набор шариатских правил для тестирования существующих компаний, чтобы классифицировать их как соответствующие шариату. Однако методология скрининга по шариату, принятая основными индексами шариата в мире, отличается от одной к другой. Таким образом, цель этой статьи - изучить и критически проанализировать сравнение методологии проверки шариата среди основных показателей в мире. Применяя рецензирование ко всей связанной литературе и содержанию законов и правил проверки по шариату, можно констатировать, что группы шариатских показателей возможно классифицировать. Во-первых, в рамках качественных показателей (предпринимательская деятельность) существуют две группы: (i) ориентация на финансовую деятельность; и (ii) индикация с ориентацией на нефинансовую деятельность. Между тем, в соответствии с количественными показателями (финансовыми коэффициентами), другие несколько групп могут быть классифицированы на основе различных параметров в числителе, знаменателе и допустимом процентном соотношении. Есть надежда, что эта работа послужит стимулом для дальнейших исследований скрининга акций по шариату с использованием различных методов исследования и позволит сравнить индексы в зависимости от сегментов, на которых проводилось это исследование. Кроме того, политикам следует уделять больше внимания обеспечению практики проверки по шариату и совершенствования стандартизации проверки по шариату среди основных индексов шариата. И последнее, но не менее важное: инвесторы и заинтересованные стороны, которым небезразличен вопрос проверки по шариату, могли бы также извлечь пользу из результатов этого исследования, благодаря лучшему пониманию практики проверки по шариату и сравнению существующих индексов.

Ключевые слова: Методика проверки по шариату; Индексы шариата; Соблюдение шариата; Исламский учет.

ВВЕДЕНИЕ

Цель индексов финансового скрининга по Шариату состоит в том, чтобы исключить компании с неприемлемым уровнем условного долга, ликвидности, процентных инвестиций и/или запретных доходов. В идеале компании не должны брать ссуды на основе процентной ставки или инвестировать в долговые инструменты, а также не получать доход от какой-либо другой недопустимой шариатской деятельности. Однако такие ограничения будут отсеивать подавляющее большинство (если не все) акций, имеющихся на рынке, даже те, которые перечислены в исламских странах (Wilson, 2004). Исходя из этого условия, шариатские ученые пытались предложить набор шариатских индексов для тестирования существующих компаний, чтобы классифицировать их как соответствующие шариату. На сегодняшний день компании, соответствующие Шариату, признаются путем проведения проверки по Шариату для таких ценных бумаг, как обыкновенные акции, варранты и передаваемые права подписки, которые котируются на фондовом рынке. Эти совместимые с шариатом ценные бумаги в основном являются разрешенным для инвестиций, исходя из соответствия компании принципам шариата с точки зрения ее основной коммерческой и инвестиционной деятельности (Mohamad & Razif, 2013). Однако показатели скрининга по шариату, используемые властями во всем мире, отличаются друг от друга. Одна из основных проблем, возникающих из-за отсутствия унификации фильтров Шариата, заключается в том, что основной бизнес компании может быть допустим, но в то же время он также вовлечен в некоторые запрещенные виды деятельности (Jamal et al., 2010). В этом случае крайне редко удается найти идеальные компании, полностью соответствующие шариату (Khatkhatay & Nisar, 2007). Например, хотя компания полностью имеет дело с исламскими банками для своих финансовых транзакций, она по-прежнему не может заставить или повлиять на другие связанные стороны, такие как клиенты и поставщики, также полностью иметь дело с исламскими банками для всех их финансовых транзакций. Практически невозможно найти компании, которые не работают с обычными банками и зарабатывают или платят проценты (Derigs & Marzban, 2008).

Еще одна проблема, связанная с отсутствием унификации критериев отбора акций по Шариату заключается в различии компаний, соответствующих Шариату. Например, исследование, проведенное Sani and Othman (2013) на 300 компаниях, соответствующих Шариату, в Куала-Лумпурском Шариатском Индексе (KLSI), выявило, что только 39% компаний будут иметь право на статус соответствующий Шариату, если будет использована методология шариатского скрининга MSCI (Morgan Stanley Capital International). Ранее аналогичное исследование, проведенное Abdul Rahman et al. (2010) на всех 565 перечисленных в соответствии с шариатом компаниях в KLSI также определили, что только 198 из 565 компаний соответствующих Шариату, будут иметь право на статус соответствующий Шариату, если будет использоваться методология скрининга индекса Dow Jones Islamic World Index (DJIMI). Наконец, что не менее важно, исследование, проведенное Zandi et al. (2014) привело к выводу, что 68,57% компаний 146 утвержденных KLSI были приняты в соответствии с критериями скрининга Исламского индекса соответствия Morgan Stanley (MSCI) и Индекса шариата Financial Times (FTSE), в то время как только 40% компаний прошли критерии DJIM, а 48,57% - прошли фильтр шариата Standard and Poor's Index (S&P). Кроме того, есть также несколько других подобных исследований, в которых сравниваются показатели скрининга по шариату во всем мире, которые пришли к выводу, что показатели скрининга по шариату в KLSI не так строги, как другие показатели скрининга по шариату, такие как DJIMI, MSCI, FTSE и S&P (Hussin et al., 2015; Kasi & Muhammad, 2016). Это вызвано допустимым уровнем, используемым KLSI для недопустимых видов деятельности, который составляет 5% и 20% для обозначенного отраслевого фона по сравнению с 5% -ным уровнем, установленным другими организациями во всем мире. Кроме того, коэффициент соотношения, используемый для количественного измерения, также варьируется между 30% или 33,3%.

Следовательно, необходимо исследовать причины различных показателей скрининга по Шариату, используемых KLSI, которые допускают компании несоответствующие Шариату, а также последствия отсутствия унификации показателей скрининга по Шариату, используемых во всем мире. Это важно, поскольку мусульманские инвесторы чувствительны к поиску соответствия шариату в инвестиционной деятельности. Кроме того, несоответствия в статусе, соответствующем шариату со стороны публичных компаний, также должны быть изучены, чтобы определить, осуществляет ли компания свою деятельность в соответствии с принципами шариата или нет (Mohd Sanusi et al., 2015). Поэтому, в следующем разделе, это исследование обсуждает основы методологии проверки по шариату, включая все организации, которые проводят методологию проверки по шариату в мире. Далее последуют объяснения и обсуждения между сходствами и различиями между этими организациями по критериям скрининга по Шариату по всему миру, аргументы на основе таких индексов и несколько рекомендаций приводятся в следующем разделе, который ответил на главный вопрос этого исследования, является ли существующий Шариатский фильтр «действительно» соответствующим шариату или нет. Наконец, последний раздел содержит резюме и завершает исследование.

Историческая отсылка

Установление критериев отбора было инициировано группой ученых, состоящей из Мухаммеда Таки Усмани (Пакистан), Салеха Туг (Турция) и шейха Мохаммада Аль-Тайеба Аль-Наджара (Египет) в 1987 году с целью найти решение, которое позволило бы мусульманскому инвестору покупать акции акционерных обществ (Mian, 2008; Adam & Abu Bakar, 2014). Позже, фетва скрининга акций, которая началась в 1990-х годах в результате дот-комовского пузыря, привлекла многих молодых мусульман к торговле на международном фондовом рынке, они использовали капиталы своих семей, чтобы извлечь выгоду из высоких прибылей мировых компаний. В этот период молодые мусульмане интересовались допустимостью торговли такими акциями. Тем не менее, не существовало такого руководства для определения компаний, соответствующих Шариату. Для признания компаний, соответствующих Шариату, шейх Низам Якуби предложил общие критерии для определения компаний, соответствующих Шариату. Группа ученых заняла аналогичную позицию и участвовала в Шариатском комитете в различных финансовых институтах (Gamalalden, 2015).

Между тем, первый исламский индекс акций был представлен в Малайзии компанией RHB Unit Trust Management Bhd в 1996 году. После создания DJIMI в 1999 году и опираясь на те же принципы, исламский индекс KLSI и FTSE были запущены в 1999 году (Yildirin & Ilhan, 2018). На последней стадии развития Биржа Малайзии в сотрудничестве с FTSE представила новую серию торгуемых фондовых индексов под названием FTSE-Bursa Malaysia Emas Shariah Index и FTSE-Bursa Malaysia Hijrah Shariah Index. Это помогло создать больше возможностей для инвесторов, ищущих шариатские инвестиции для своих портфелей, и для управляющих активами для создания новых продуктов, обслуживающих инвестиционное сообщество. В 2008 году Комиссия по Безопасности сообщила, что в Малайзии насчитывается более 85% всех перечисленных исламских акционерных компаний (Mohd Hussin et al., 2012).

Кроме того, это был первый шаг в содействии участию в инвестициях в акционерный капитал, которые соответствуют исламским принципам шариата. KLSI обеспечивает ориентир для инвесторов, стремящихся делать инвестиции на основе принципов шариата, и это помогает им принимать более обоснованные решения. Международная исламская академия фикха Организации исламского сотрудничества (IIFA-OIC) разрешила участвовать в акционерных обществах, чья деятельность полностью соответствует нормам шариата. Соответственно, это не позволило участвовать в компаниях, чья деловая деятельность является недопустимой или сочетанием допустимых и недопустимых элементов (IIFA-OIC, 2000, резолюция № 63/1/7). Исламский совет фикха (МФК) Мусульманской мировой лиги (MWL) также поддержал точку зрения IIFA-OIC в своей резолюции, принятой в 1995 году (IFC, 2006, Сессия № 14, Резолюция № 4). Эти Шариатские резолюции были восприняты как хороший шаг к установлению исламского равенства (Хабиб и Фарук, 2017).

Методологии Шариатского Фильтра

Первым критерием всех методик проверки по шариату является исключение компаний, основная деятельность которых недопустима в соответствии с учениями шариата. Если основной вид деятельности соответствует нормам шариата, а некоторые второстепенные виды деятельности - нет, то проверяется, находятся ли эти вторичные виды деятельности в допустимых контрольных показателях. Одним из способов изучения этих вторичных видов деятельности является процент дохода, полученного от таких видов деятельности. Этот компонент критериев важен, потому что он не только облегчает измерение уровня соответствия компании, но также показывает, какую часть прибыли необходимо очистить. Очищающий аспект также имеет жизненно важное значение для мусульманских инвесторов, которые придерживаются позиции, что любой доход, полученный от несоответствующей Шариату деятельности компании, является нечистым и поэтому должен быть очищен.

Чтобы измерить вовлеченность компании в недопустимую вторичную деятельность, ее финансовые операции должны быть тщательно изучены. По этой причине мусульманские инвесторы должны понимать структуру делового поведения компании с двух сторон:

(i) общая деловая деятельность компании; и

(ii) финансовые операции.

Первый аспект рассматривается в разделе «Отбор по секторам и видам деятельности», тогда как второй аспект рассматривается в рамках «Количественного или финансового анализа». Количественный или финансовый скрининг включает в основном два подхода:

(i) Первым подходом является обеспечение того, чтобы основные активы компании не были преимущественно денежными средствами или эквивалентами. Если основные активы компании основаны на наличности, торговля ее акциями равносильна продаже наличных денег со скидкой или премией. Это вызовет вопрос о риба' (процентах), поскольку при торговле валютами или наличными должны соблюдаться шариатские правила обмена валюты (бэй аль-сарф). Точно так же основные активы компании не должны быть в форме долгов (дебиторской задолженности); в противном случае необходимо соблюдать шариатские правила торговли долгом (bay 'al-dayn), чтобы избежать какого-либо элемента riba'.

(ii) Следующий подход заключается в том, чтобы гарантировать, что компания не участвует прямо или косвенно в деятельности, связанной с riba' (далее ростовщический процент), которая превышает допустимый уровень в пределах критерия.

Деятельность компании, связанная с riba', может быть в двух формах:

а. Инвестирование и / или размещение денежных средств в обычных или процентных инструментах; и

б. Получение средств от рынка капитала или банковского сектора с помощью средств на основе процентов.

Следует отметить, что при первом подходе учитываются все виды денежных средств и долгов независимо от того, соответствуют ли они нормам шариата или нет. Если денежные средства или задолженность достигают или превышают определенный порог, компания будет считаться компанией, основанной на наличных деньгах или задолженности. Таким образом, торговля такими акциями будет триггером к новым долгам, и будет рассматриваться как поощрение ростовщических процентов. Напротив, второй подход фокусируется на вовлечении компаний в деятельность, связанную с ростовщическими процентами, такую как выплата ростовщических процентов в обычных займах или получение ростовщических процентов в инвестиционной деятельности. Таким образом, этот подход учитывает только денежные средства, размещенные или вложенные в инструменты, не соответствующие Шариату. Аналогичным образом, при расчете по определенной базе учитывается только условная задолженность, привлеченная с помощью несовместимых с шариатом инструментов.

Стоит отметить, что некоторые критерии учитывают оба подхода, тогда как некоторые учитывают только второй подход. Например, AAOIFI (2015) имеет контрольный показатель, составляющий максимум 70% от общей стоимости всех активов компании по денежным средствам и долгу, независимо от того, соответствуют ли они шариату, не соответствуют шариату или являются смесью обоих. Это означает, что денежные средства и долги компании в любой форме не должны превышать 70% совокупных активов. Что касается второго подхода, AAOIFI (2015) предполагает, что денежные средства, размещенные в процентных инструментах, не должны превышать 30% рыночной капитализации всего капитала компании. И процентный долг компании не должен превышать 30% рыночной капитализации компании. Таким образом, AAOIFI (2015) охватывает оба подхода в своих стандартах шариата. Напротив, Шариатский консультативный совет по ценным бумагам Малайзии (далее SAC-SC, 2017) применяет только второй подход, имея ориентир максимум в 33% от общих активов для денежных средств, размещаемых в традиционных инструментах, за исключением депозитов на исламских счетах. Процентный долг компании также имеет ориентир максимум 33% от общих активов, исключая механизм исламского финансирования. С этими фильтрами SAC-SC (2017) предпочитает соблюдать только второй подход.

Еще один момент, который следует отметить из приведенного выше обсуждения, заключается в том, что некоторые критерии используют совокупные активы компании в качестве инструмента измерения для своих фильтров. Например, SAC-SC (2017) принял общие активы для сравнения доходности процентных депозитов и процентных долгов.

Напротив, AAOIFI (2015) предложил использовать рыночную капитализацию компании для сравнения денежных средств и долговых обязательств. Рыночная капитализация - это общая долларовая рыночная стоимость всех находящихся в обращении акций компании.

МЕТОД ИССЛЕДОВАНИЯ

В этом исследовании были применены комплексные библиотечные исследования, основанные на методах проверки по шариату. Был проведен тщательный и критический обзор литературы, касающейся практики проверки по шариату до января 2019 года. Были приняты во внимание различные онлайн и офлайн ресурсы. Основным источником сбора данных для обзора были исследовательские работы и обзорные статьи, опубликованные известными издательствами, такими как издательства Springer, Elsevier, Routledge и Taylor & Francis. Онлайн-базы данных, включая Scopus и Science Direct, также были направлены на сбор данных. Поиск литературы проводился с использованием Google Scholar по следующим ключевым словам: методы проверки по шариату, включая девять существующих связанных сторон, которые предоставляют индексы шариата, которые включают:

(i) Организацию бухгалтерского учета и аудита для исламских финансовых учреждений (AAOIFI);

(ii) Индексы исламского рынка Доу-Джонса (DJIMI);

(iii) Индекс Куала-Лумпурского Шариата (KLSI);

(iv) Шариатский фондовый индекс Financial Times (FTSE);

(v) Шариатские индексы Standard & Poor's (S & P);

(vi) Морган Стэнли Капитал Интернешнл Исламские индексы мира (MSCI); (vii) Исламские индексы Thompson Reuters Ideal Ratings;

(viii) Европейский исламский индекс STOXX; и

(ix) Индексы акций ISRA Bloomberg Shariah.

При применении критического сравнения между этими показателями скрининга по шариату выявляются две основные темы:

(i) история создания; и (ii) критерии методологии проверки по шариату. Сравнительный критический анализ методологии проверки по шариату далее разбит на две основные категории, состоит из деловой активности (качественная мера) и финансовых коэффициентов (количественная мера).

Основные Мировые Шариатские Индексы

Организация по Бухгалтерскому Учету и Аудиту Исламских Финансовых Учреждений (AAOIFI)

История создания - AAOIFI была основана в 1990 году с целью подготовки бухгалтерских, аудиторских, управленческих, этических и других норм шариата для исламских финансовых институтов. AAOIFI играет жизненно важную роль в гармонизации и стандартизации теоретической основы и практики исламских финансовых институтов на глобальном уровне. Ее стандарты получили признание во многих юрисдикциях на обязательной или рекомендованной основе, включая Саудовскую Аравию, Бахрейн, ОАЭ, Иорданию, Ливан, Катар, Судан и Сирию (ISRA, 2016). Даже в странах, где они не были полностью приняты, таких как Малайзия и Пакистан, на них сильно полагаются. В стандартах AAOIFI также обсуждаются критерии отбора акций по шариату. В связи с признанием стандартов AAOIFI во всем мире, их критерии проверки по шариату имеет решающее значение для многих поставщиков индексов. Многие фондовые биржи, такие как Оман, Мальдивские Острова, Филиппины, и такие учреждения, как Аззад, Альфа-Банк, приняли критерии отбора по Шариату AAOIFI для разработки индекса или инвестирования в акции. Стандарт был выпущен 20 мая 2004 года. В стандарте указывалось, что инвестирование в компании, у которых дозволенные цели, но которые имеют дело с ростовщическими процентами и/или другими недопустимыми видами деятельности, не допускается в принципе, но можно инвестировать в их акции в качестве исключения при определенных условиях (AAOIFI 2014).

Методология проверки по шариату - при проверке деловой активности AAOIFI признает компанию, соответствующую Шариату, гарантируя, что компания не должна быть в основном вовлечена в какие-либо недопустимые виды коммерческой деятельности, такие как деятельность, основанная на процентах / ростовщичестве (например, в обычных банках), торговля в условиях неопределенности / риска (gharar) (например, страховые компании), азартные игры / азартные игры (maysir) (например, казино), производители или продавцы недопустимых продуктов или услуг (например, спиртных напитков, свинины и проституции). Между тем, для проверки финансовых коэффициентов AAOIFI сосредоточил внимание на следующих финансовых коэффициентах:

(i) Проценты по вкладам менее 30% к рыночной капитализации всего капитала;

(ii) процентный долг менее 30% к рыночной капитализации корпорации; и

(iii) Общая рыночная стоимость неликвидных активов более 30% к рыночной стоимости всех активов.

Индексы исламского рынка Доу-Джонса (DJIMI)

История создания - DJIMI создаются путем скрининга акций, которые несовместимы с запретом интересов ислама и определенными направлениями бизнеса (Shamsuddin, 2014). Это первый Международный Индекс Исламского Рынка, который был представлен на основе Fatwa Dow Jones Shariah Board, выпущенного в 1998 году. Индекс был выпущен в феврале 1999 года. DJIMI был первым в мире стандартом соответствия нормам шариата, благодаря которому мусульманские инвесторы не столкнулись со сложностями при создании исламских инвестиционных портфелей (S & P Dow Jones Indices LLC, 2018).

Методология проверки шариата - Наблюдательный совет DJIMI по шариату принял двухэтапный процесс проверки акций для разработки индексов исламского рынка Доу-Джонса (Dow Jones, 2013). На первом этапе проводится качественный скрининг для исключения секторов, чья основная деятельность считается несовместимой с принципами ислама. В частности, Наблюдательный совет DJIMI по шариату определяет шесть секторов как запрещенные (харам): (i) алкоголь; (ii) продукты из свинины; (iii) традиционные финансовые услуги (банковское обслуживание на основе процентов, обычное страхование и т. д.); (IV) развлекательные услуги (гостиницы, казино / азартные игры, кино, порнография, музыка и т.д.); (v) табак; и (vi) оружие и защита. Компания исключается из DJIMI, если ее основной бизнес находится в каком-либо из этих секторов.

На втором этапе проводится количественный скрининг для соблюдения запрета риба или других нечистых доходов. Шариатский наблюдательный совет DJIMI использует три финансовых коэффициента для отбора компаний с высоким левереджем, а также процентными доходами и расходами. Более конкретно, каждое из следующих трех финансовых коэффициентов должно составлять менее 33% (Dow Jones, 2013):

(i) отношение общего долга к конечной 24-месячной средней рыночной капитализации;

(ii) отношение денежных средств и процентных ценных бумаг к скользящей средней рыночной капитализации за 24 месяца; и

(iii) Соотношение дебиторской задолженности и скользящей средней рыночной капитализации за 24 месяца.

Индекс Шариата Куала-Лумпур (KLSI)

История создания - KLSI был запущен 17 апреля 1999 года, чтобы удовлетворить растущий спрос со стороны местных и иностранных инвесторов, которые стремятся инвестировать в ценные бумаги и инструменты, которые соответствуют принципам шариата (Ahmad & Ibrahim, 2002). Инвесторы, стремящиеся сделать инвестиции, основанные на исламских законах, теперь имеют эталон для принятия превосходных решений. Первоначально на 17 апреля 1999 года в KLSI входило 279 компаний. Однако по состоянию на апрель 2005 года оно выросло до 826 компаний, что составляет 84% от общего числа компаний, зарегистрированных на бирже в Малайзии (BNM, 2005). Малайзия - одна из самых активных стран в исламских финансах. Комиссия по ценным бумагам Малайзии (SC) создала Шариатский консультативный совет (SAC), который обязан был разработать методологию проверки по шариату, чтобы помочь инвесторам идентифицировать ценные бумаги, соответствующие шариату (Zainudin et al., 2014). Основной целью Шариатского консультативного совета Комиссии по ценным бумагам является консультирование Комиссии по ценным бумагам (Решения Шариатского консультативного совета Комиссии по ценным бумагам, 2003 год) по вопросам шариата и руководящих принципов шариата для исламского рынка капитала в Малайзии (Fazilah et al., 2006). Он непосредственно отвечает за регулирование и надзор за деятельностью рыночных институтов, включая фондовые биржи, клиринговую палату и мониторинг лицензий в соответствии с Законом об обслуживании рынков капитала 2007 года. SAC отвечает за определение статуса ценных бумаг, торгуемых на бирже Бурса Малайзия, могут ли они считаться утвержденными шариатом, что означает, что ценные бумаги рассматриваться как халяльная компания для инвестиций или наоборот (Jamal et al., 2010).

Методология проверки по шариату - SAC применяет количественные и качественные критерии или параметры для выбора компаний, соответствующих нормам шариата. На первом этапе проводится качественный скрининг для исключения секторов, чья основная деятельность считается несовместимой с принципами ислама. В частности, компании будут классифицированы как не соответствующие Шариату, если они участвуют в следующих основных видах деятельности SAC:

(i) Финансовые услуги на основе риба (проценты);

(ii) азартные игры и игры;

(iii) Производство или продажа не халяльных продуктов или связанных продуктов

(iv) обычное страхование;

(v) развлекательные мероприятия, которые недопустимы в соответствии с

Шариат;

(vi) Производство или продажа табачных изделий или сопутствующих товаров; (vii) Биржевые операции или торговля акциями по не соответствующим Шариату ценным бумагам;

и

(viii) другие виды деятельности, которые в соответствии с шариатом считаются недопустимыми;

Между тем, на втором этапе SAC занимается вопросами смешанного вклада (как допустимого, так и недопустимого) в определении выручки и прибыли компании, которая прошла качественный тест. SAC использует три финансовых коэффициента для отбора компаний с высоким левериджем и процентными доходами и расходами. Более конкретно, каждое из следующих двух финансовых коэффициентов должно составлять менее 33%:

(i) отношение общей задолженности к общей сумме активов; и

(ii) Соотношение денежных средств и процентных ценных бумаг к общей сумме активов

Кроме того, компаниям, деятельность которых включает как допустимые, так и недопустимые элементы, SAC рассматривает два дополнительных критерия:

(i) Общественное восприятие или имидж компании должны быть хорошими; и

(ii) Основная деятельность компании важна и считается маслахой («выгода» в целом) для мусульманской уммы (нации) и страны (существующая структура компании позволяет большинству

акционеров компании контролировать компанию)

Financial Times Stock Exchange Shariah Global Equity Index Series (FTSE)

История создания - Financial Times Stock Exchange Shariah Global Equity Index Series (FTSE) была запущена в октябре 1999 года. В ответ на растущий спрос на совместимые с шариатом инвестиционные продукты, FTSE разработала расширенный набор индексов шариата, которые используют усовершенствованную методологию и создают более широкое решение по индексу шариата для исламских инвесторов. В настоящее время в Шариатских индексах FTSE существует около восьми основных типов индексов. Методология проверки на шариат - Проверка на шариат от Ясаара будет пересматриваться ежеквартально в марте, июне, сентябре и декабре. В процессе проверки по шариату используются данные по состоянию на последний день февраля, мая, августа и ноября, и они осуществляются в рабочий день после третьей пятницы марта, июня, сентября и декабря. Как деловая активность, так и финансовые проверки следующие:

(i) Проверка деловой активности - Основными областями проверки деловой активности являются обычные финансы, алкоголь, продукты из свинины, табак, оружие и развлечения. Несмотря на то, что первоначальный дизайн индекса имел тенденцию принимать абсолютную форму исключения из любой из этих запрещенных видов деятельности, недавняя методология, как правило, использовала пять процентов от общего сокращения доходов на основе этих категорий. Методология скрининга FTSE основана на полном исключении сектора, но включает в себя акции в других секторах, где в совокупности доля несоответствующего дохода составляет не более пяти процентов от общего объема.

(ii) Financia lScreening - По финансовому фильтру, FTSE использует Общие Активы и применяет ограничение в 33% к порогу для таких факторов, как общая задолженность по отношению к общей сумме активов, денежные средства и процентные ценные бумаги по сравнению с общей суммой активов. Порог для суммы дебиторской задолженности компании и денежных средств в общей сумме активов установлен на уровне менее 50%. Общий доход от процентов и несоответствующей деятельности не должен превышать 5% от общего дохода.

Standard and Poor’s Shariah Indices (S&P)

История создания - в 2006 году индексы S&P Dow Jones представили индексы S&P Shariah для удовлетворения растущего спроса на акции, соответствующие шариату. Индексы полагались на Rating Intelligence Partners (RI) для предоставления скрининга по шариату и фильтрации акций на основе этих параметром (S&P Dow Jones Indices, 2015).

Методология проверки шариата - для процесса проверки шариата, проводимого S&P, последняя финансовая отчетность каждой компании проверяется, чтобы убедиться, что компания не участвует в каких-либо действиях, не соответствующих нормам шариата, независимо от того, является ли последняя выписка квартальной, полугодовой или годовой. , Если последнее утверждение доступно во всех трех из этих временных отрезков, вероятно, будет использоваться годовой отчет, так как они с большей вероятностью будут проверены. Те, которые признаны несоответствующими, отсеиваются. После удаления компаний с несоответствующей коммерческой деятельностью остальные компании проверяются на соответствие определенным финансовым коэффициентам. Три области внимания - это левередж, денежные средства и доля доходов, полученных от несоответствующих видов деятельности. Все они подлежат оценке на постоянной основе. Обобщение показателей скрининга по Шариату по S&P выглядит следующим образом:

(i) Деловая активность - любое участие (исключая компании, которые имеют какое-либо участие в недопустимой деятельности).

(ii) Коэффициенты ликвидности - менее 49% дебиторской задолженности делится на средний 36-месячный рыночный рыночный капитал и менее 33% денежных средств и процентных ценных бумаг делится на средний 36-месячный средний рыночный капитал.

(iii) Коэффициент задолженности - менее 33% от общей суммы долга на средний 36-месячный рыночный капитал.

Morgan Stanley Capital International World Islamic Indices (MSCI)

История создания - создание всемирного семейства исламских индексов, предназначенных для отражения принципов инвестирования в шариат при сохранении тиражируемости для международных инвесторов. Важно отметить, что Глобальные исламские индексы MSCI будут включать в себя правила очистки дивидендов, что приведет к более актуальному эталону для портфелей шариата (Shanmugam & Zahari,2009). Исламские индексы MSCI основаны на применимых стандартных индексах MSCI, рассчитанных в соответствии с недавно объявленной методологией MSCI Global Investable Market Indices. Скрининг как деловой активности, так и финансовых коэффициентов используется для применения принципов шариата.

Индексы были проверены советниками MSCI Shariah на предмет постоянного соответствия методологии серии исламских индексов MSCI. Независимый шариатский совет с марта 2007 года выпустил фетву, сертифицирующую методологию серии исламских индексов MSCI (MSCI, 2013).

Методология проверки по шариату - качественные проверки исключают акции всех таких компаний, занимающихся деятельностью, строго запрещенной (харам) в исламе. К ним относятся компании, основная сфера деятельности которых связана с финансовыми операциями, в которых участвуют проценты (риба), азартные игры (майср), интоксиканты (хамр), такие как алкоголь или наркотики, которые туманить разум, свинину и/или чрезмерный риск ( gharar), такие как страхование и спекулятивные инвестиции. Между тем, количественные фильтры используются для дальнейшего скрининга компаний с основными видами деятельности, которые допустимы (халяльно) в соответствии с шариатом, но получают часть дохода от недопустимых видов деятельности, устанавливая следующие финансовые коэффициенты с менее чем 33,33%:

(i) Общая задолженность к общей сумме активов;

(ii) денежные средства и процентные ценные бумаги к общей сумме активов; и

(iii) Дебиторская задолженность и денежные средства в общей сумме активов.

Thompson Reuters Ideal Ratings Islamic Indices

История создания - Ideal Ratings предоставляет услуги по управлению фондами шариата финансовым учреждениям с 2006 года. Его исламские индексы проверяются ежеквартально соответствию шариату, основанные на исследованиях, которые проводят Ideal Ratings в соответствии с AAOIFI (Организация бухгалтерского учета и аудита для исламских финансовых учреждений). Индексы предназначены для того, чтобы служить ликвидным и всеобъемлющим инструментом для специалистов по инвестициям и аналитиков, позволяющим оценивать и инвестировать в обыкновенные акции на местном, региональном или глобальном уровне в странах, соответствующих шариату. Исторические показатели для индексов шариата доступны с 1 апреля 2009 года. Индексы в настоящее время охватывают 20 стран и регионов и три сектора, в том числе страны с количеством дозволенных компаний в количестве от десяти до сотни.

Шариатская методология скрининга - IdealRatings внедрила двухэтапные процессы скрининга для разработки своих исламских индексов. На первом этапе качественный скрининг проводится с целью исключения секторов, основная деятельность которых считается несовместимой с принципами ислама. В частности, IdealRatings определил несколько секторов как запрещенные (харам), а именно:

(i) производство нехаляльных продуктов питания;

(ii) табак; (iii) алкоголь; (iv) азартные игры; (v) реклама; (vi) отели; (vii) неисламские банки, финансовые учреждения и страховые компании; (viii) производство развлечений и музыки; (ix) торговля золотом и серебром, а также оружием; и (x) производители оружия. Между тем, на втором этапе проводится количественный скрининг с использованием следующих трех финансовых коэффициентов:

(i) отношение общей суммы долга к средней рыночной капитализации за 12 месяцев составляет менее 30%;

(ii) отношение денежных средств, депозитов и процентных инвестиционных дивидендов к общей сумме активов составляет менее 30%; и

(iii) Соотношение денежных средств, депозитов и дебиторской задолженности к общей сумме активов составляет менее 67%.

The STOXX Europe Islamic Index

История создания - Исламские индексы STOXX предназначены для обеспечения широкого доступа к рынку акций в соответствии с принципами шариата для Европы и еврозоны. Компоненты индекса выбираются с помощью передовой проприетарной методики скрининга. Процесс отбора контролируется Шариатским наблюдательным советом Европейского исламского индекса STOXX. Индексы STOXX Islamic 50 представляют собой «голубые фишки», предназначенные для обеспечения доступа к рынку ценных бумаг с высокой капитализацией в соответствии с принципами шариата для соответствующего региона. Шариатский наблюдательный совет STOXX Europe Islamic Index опубликовал свою фетву (мнение), определяющую принципы и рекомендации по проверке акций 21 февраля 2011 года.

Методология проверки по шариату - Процесс проверки акций состоит из деловой активности и финансового соотношения. Компании, основной деятельностью которых является нехаляльное (недопустимое) производство продуктов питания (например, свинина, алкоголь и табак), обычные финансовые и страховые компании, азартные игры, производство оружия и оружия, развлечения и торговля золотом и серебром, исключаются (STOXX, 2011b) , Остальные компании фильтруются в соответствии со следующей финансовой проверкой (STOXX, 2011b):

(i) Соотношение долга, не соответствующего шариату, к общей сумме активов (или общей рыночной капитализации, в зависимости от того, что больше) не может превышать 33%.

(ii) Процентные активы к общей сумме активов (или общей рыночной капитализации, в зависимости от того, что больше) не может превышать 33%.

ISRA Bloomberg Shariah Stock Screening Indices

Методология скрининга по шариату - Подобно другим критериям скрининга, методология скрининга ISRA-Bloomberg также предусматривает скрининг по секторам и видам деятельности. После отбора компаний, имеющих недопустимую основную деловую активность, она фокусируется на компаниях со смешанной деятельностью. Отраслевой и качественный фильтр гарантирует, что недопустимые вторичные действия компаний находятся в допустимых пределах. Это отражается в доходах от такой деятельности. Исходя из рыночной нормы и установленных стандартов, критерий предполагает, что доход от такой деятельности не должен превышать пяти процентов от общего дохода компании, который называется выручкой (Hashim et al., 2017). Однако уникальный элемент методологии ISRA-Bloomberg заключается в том, что платформа подчеркивает степень несоответствия нормам шариата деятельности компаний. Он не просто перечисляет их как компании, соответствующие шариату. Например, компания A может быть зарегистрирована как компания, соответствующая шариату, и 4,7% ее дохода приходится на деятельность, не соответствующую шариату. Эта дополнительная функция принесет инвесторам в основном два преимущества: (i) Могут быть приняты лучшие решения о том, покупать, держать или продавать акции компаний, соответствующих Шариату, которые находятся на пороге 5%. (ii) Сумма дивидендной чистки может быть легко проведена на основе раскрываемой процентной доли дохода, полученного от деятельности, не соответствующей Шариату. В оперативном плане деятельность компаний классифицируется в разных цветах, чтобы определить их статус, соответствующий шариату. Различные показанные цвета являются результатом сложного процесса анализа. Компании, полностью не соответствующие нормам шариата, выделены красным цветом; компании, полностью соответствующие нормам шариата, показаны белым цветом; и компании, которые имеют смешанную деятельность, показаны синим цветом. Компании в красном и компании, которые превысили допустимый уровень в синем, исключены из списка компаний, соответствующих шариату. Кроме того, система может вычислить, какой доход (точная сумма) от недопустимой деятельности основан на сегменте выручки, который может быть закодирован красным или синим цветом. Эта система помогает инвесторам точно знать, в какие отрасли и виды деятельности компании работают и вовлечены.

Синяя кодировка в основном указывает на следующее:

(i) Не известно, соответствует ли деятельность компании в секторе нормам шариата или нет, например, категории «Продукты питания и напитки». В связи с этим, деятельность компании в этом секторе считается несоответствующей нормам шариата, если компания не заявит об ином. Декларация должна соответствовать определенным критериям, включая ее прозрачность в портале Bloomberg. Например, компания может через дополнительный документ заявить, что она занимается только халяльной едой и напитками. На основании этой декларации «синий статус» может быть изменен на «белый».

(ii) Сектор и деятельность могут включать смешанные виды деятельности. Часть этой деятельности может рассматриваться как не соответствующая шариату. «Отель» - это пример, в котором его деятельность включает проживание (в соответствии с шариатом) и нехаляльные продукты питания и напитки и винный бар (в соответствии с шариатом). В связи с этим, сектор и деятельность будут рассматриваться как не соответствующие Шариату, за исключением случаев, когда компания объявила об ином. Как и в предыдущем случае, в этом случае компания должна следовать той же процедуре, чтобы быть включенной в список, соответствующий шариату.

После проверки сектора компании проходят финансовую проверку. Есть два финансовых коэффициента, которые необходимо соблюдать. Это коэффициент на основе денежных средств и коэффициент на основе долга. Более конкретно, каждое из следующих трех финансовых коэффициентов должно составлять менее 33%:

(i) отношение общего долга к конечной 24-месячной средней рыночной капитализации; и

(ii) Соотношение денежных средств на обычном счете и активов.

РЕЗУЛЬТАТ И ОБСУЖДЕНИЕ

Аналитический обзор методик проверки по шариату

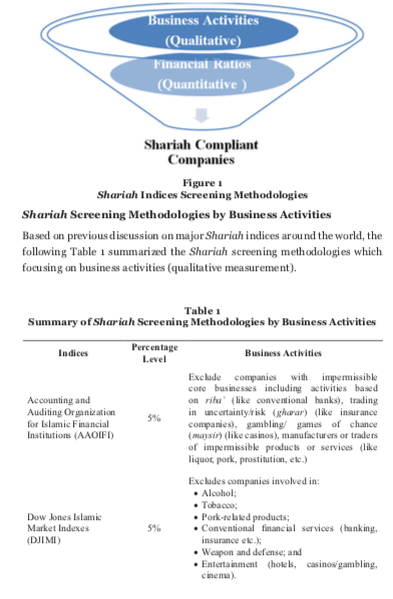

Скрининг компаний через шариатский фильтр - это процесс определения того, соответствуют ли акции или ценные бумаги законам шариата или нет. Он состоит из множества шариатских принципов, которые формируют критерии, которые должны использоваться для принятия решения о том, соответствует ли акция или ценные бумаги нормам шариата или нет. Основная цель шариатского фильтра состоит в том, чтобы гарантировать, что акции или ценные бумаги, которые он покупает или инвестирует, не содержат никаких запрещенных элементов, которые делают его несоответствующим Шариату. Для мусульман тяжким грехом является употребление чего-либо незаконного или запрещенного. По сути, все основные индексы шариата используют двухэтапный скрининг, который объясняется следующим образом на рисунке 1

В приведенной выше таблице 1 подчеркивается, что методика проверки по шариату используется основными индексами шариата в мире для качественного измерения, основанного на деловой и финансовой деятельности. Шариатская методология скрининга по видам деятельности - это исключение компаний с недопустимыми основными видами деятельности, включая деятельность, основанную на ростовщических процентах (например, обычные банки), торговлю в условиях неопределенности / риска (гарар) (например, страховые компании), азартные игры / азартные игры (майсир) (например, казино), производители или продавцы недопустимых продуктов или услуг (например, ликер, свинина, проституция и т. д.). Кроме того, недопустимо включение торговли золотом и серебром в качестве денежных средств с отсрочкой. Золото является известным природным элементом и драгоценным металлом. Это, в принципе, заменимый предмет (измеряемый по весу) и товар, который можно использовать в ростовщичестве, и на него распространяются правила шариата об обмене валюты (Аль-Сарф). Очень важно отметить, что Пророк Мухаммед (да благословит его Аллах и приветствует" ﷺ) акцентировано запретил форвардную покупку и продажу во всех вышеупомянутых случаях.

Основные шариатские индексы в мире исключают компании с такой деятельностью. Таким образом, согласно всем основным индексам шариата в мире, таким как DJIMI, KLSI, FTSE, S&P, MCSI, исламские индексы Thompson Reuters Ideal Ratings и исламский индекс STOXX Europe, имеют аналогичное соглашение о допустимом процентном отношении в 5% по компаниям, не соответствующему требованиям дозволенных доходов от бизнеса.

5% - это оценка уровня смешанных доходов от действий, которые явно запрещены, таких как деятельность на основе риба, азартные игры, алкоголь и свинина; процентный доход от обычных счетов и инструментов и связанной с табаком деятельности (ПРИМЕЧАНИЕ ЗОКИРА ИБРАГИМОВА, В ШАРИАТСКОМ СТАНДАРТЕ AAOIFI НЕТ НИКАКИХ СМЕШАННЫХ ДОХОДОВ ОТ ЗАПРЕТНОГО, ЕСТЬ ИСКЛЮЧЕНИЕ ТОЛЬКО ДЛЯ ДЕПОЗИТОВ И ДОЛГОВ ПОД ПРОЦЕНТЫ, СОГЛАСНО AAOIFI, СВИНИНА, АЛКОГОЛЬ, И ПРОЧЕЕ ЗАПРЕТНО БЕЗ ИСКЛЮЧЕНИЙ). Однако на основании данных наблюдений установлено, что KLSI имеют дополнительное измерение, которое составляет 20%, таким образом KLSI внедрила двухуровневый подход к методологии проверки по шариату. 20% предназначены для оценки уровня взносов смешанной ренты от действий, не соответствующих Шариату, и для оценки уровня смешанных взносов от действий, которые обычно допустимы в соответствии с шариатом и имеют элемент маслахах (общественных интересов), но при этом другие элементы, которые могут повлиять на статус шариата этой деятельности, например гостиничный и курортный бизнес. Таким образом, это попытка согласовать стандарты с глобальными ожиданиями и стимулировать приток капитала, особенно со стороны ближневосточных инвесторов.

Из приведенного выше обсуждения мы можем классифицировать существующие индексы шариата следующим образом, во-первых, индексы с ориентацией на финансовую деятельность (т.е. AAOIFI; KLSI; ISRA). Во-вторых, индикаторы с ориентацией на нефинансовые активы (DJIMI; FTSE; S & P; MSCI; Thompson Reuters Ideal Ratings Islamic; STOXX Europe Islamic). По показателям финансовой деятельности критерии относительно одинаковы. Тем не менее, в критериях с ориентацией на нефинансовые активности, есть разница с точки зрения количества критериев и деталей. Основанный на количестве критериев и деталей, S&P - имеет больше консерватизма и подробных признаков. Кроме того, KLSI отличаются двухуровневым фильтром бизнес-деятельности на 5% и 20%.

Недопустимо для финансовых услуг, основанных на риба (процент), азартных играх, производстве или продаже не халяльных продуктов или связанных с ними.

В приведенной выше таблице 2 подчеркивается, что методология проверки по шариату используется основными индексами шариата в мире для количественного измерения, основанного на финансовых коэффициентах. Количественный или финансовый анализ включает в себя, главным образом, два подхода, который заключается в обеспечении того, чтобы основные активы не являлись преимущественно денежными или связанными с наличностью, это первый подход. Следующий подход заключается в том, чтобы гарантировать, что компания не участвует прямо или косвенно в деятельности, связанной с ростовщическими процентами, которая превышает допустимый уровень, указанный в критерии. Подробное сравнение методов количественного скрининга девяти видов приведено в таблице 2. У каждого вида есть список соотношений для каждого критерия, и он играет важную роль в методе количественного скрининга. Этот сборник всех используемых соотношений и критериев дает систематическую информацию для сравнения в контексте шариата. Классификация количественных критериев, установленных пользователями, обобщается на несколько показателей финансовых коэффициентов, включая долг, процентные активы и ликвидность. Однако числители и знаменатели, используемые каждым основным индексом шариата при расчете этих соотношений, различны.

Коэффициент Задолженности

Элементы долга и процентного долга подпадают под категорию фильтра задолженности, и поскольку исламское финансирование следует принципу распределения рисков и прибыли, заимствования и выплаты процентов и принципа не соответствуют нормам шариата. Отмечается, что критерий уровня долга проверяется всеми. Похоже, что среди организаций существует консенсус относительно применения эталона в одну треть в качестве параметра уровня толерантности, обусловленного пониманием хадисов. Таким образом, в целом приемлемо иметь небольшой долг в соответствии с шариатскими стандартами, когда статус перечисленных компаний соответствует нормам шариата. Поэтому некоторые пользователи утверждают, что использование среднего рыночного капитала является более подходящим для того, чтобы сгладить любую неопределенность в движениях рыночной цены. Это привело DJIMI, Шариатской стандарт AAOIFI № 21, Шариатские индексы S&P, Исламский индекс Thompon Reuters и Шариатский скрининговый индексам ISRA Bloomberg к предпочтению использовать либо общий долг, либо рыночную капитализацию, чтобы избежать эффекта сезонности в статусе шариатской дозволенности. Между тем, KLSI, FTSE, MCSI и STOXX используют суммарные активы.

Коэффициент Ликвидности

Шариатская методология скрининга

Классифицировали пять наборов коэффициентов под фильтром ликвидности: задолженность плюс ликвидные средства, дебиторская задолженность, дебиторская задолженность плюс денежные средства, дебиторская задолженность и денежные средства, а также прочие долги и неликвидные активы, DJIMI и S&P проводят количественную оценку текущих активов для измерения уровня ликвидности, между тем, FTSE, MSCI и Thompson Reuters используют рыночную капитализацию для измерения уровня ликвидности. Пороговые значения для коэффициентов проверки ликвидности значительно различаются между 33% и 67%, и это показывает, что различные юрисдикции шариата ориентируются на установление порогового уровня при проверках ликвидности. Более того, KLSI, AAOIFI, STOXX и ISRA не измеряют уровень ликвидности. (ПОСЛЕДНЕЕ УТВЕРЖДЕНИЕ НЕ СОВСЕМ ВЕРНО, У AAOIFI ЛИКВИДНОСТЬ ОПРЕДЕЛЯЕТСЯ СООТНОШЕНИЕМ ЛИКВИДНЫХ СРЕДСТВ+ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ К ОБЩИМ АКТИВАМ, КОЭФФИЦИЕНТ НЕ ДОЛЖЕН ПРЕВЫШАТЬ 70%, примечание Зокира Ибрагимова).

Коэффициент Активов с Процентным Доходом

Под фильтром категории процентных активов классифицируются восемь наборов коэффициентов:

(i) денежные места на обычных счетах;

(ii) общие активы;

(iii) денежные средства и процентные ценные бумаги;

(iv) денежные и процентные статьи;

(v) процентные вклады;

(vi) рыночная капитализация;

(vii) процентные активы и денежные депозиты; и

(viii) процентные инвестиционные доходы.

Процентный доход проверяется пятью организациями, и общий консенсус составляет 33%, что является максимальным пороговым пределом. Стандартный ориентир в одну треть используется для денежных средств плюс процентные ценные бумаги. Разница между организациями снова заключается в знаменателе, денежные средства плюс процентные ценные бумаги делятся на общие активы, либо на средний рыночную капитализацию, отношение процентного дохода делится на общий доход. Это может быть связано с наличием денежных средств и процентных ценных бумаг в балансе вместо процентных доходов из отчета о прибылях и убытках. Числитель и знаменатель сопоставляются в зависимости от их извлечения из соответствующей финансовой отчетности.

В целом, исходя из этих количественных коэффициентов, его можно разделить на три основных коэффициента: (i) коэффициент задолженности; (ii) коэффициент процентных активов; и (iii) коэффициент ликвидности. В основном, основные шариатские индексы применяют эти три соотношения по-разному от одного к другому, особенно в вопросе числителя и знаменателя с различным допустимым процентом. Например, с точки зрения знаменателя, есть две основные группы, одна из которых принимала совокупный актив в качестве знаменателя, а другая - рыночную капитализацию. Что касается группы, которая использует рыночную капитализацию, то ее можно дифференцировать либо исключительно по текущей стоимости рыночной капитализации, либо от средней рыночной капитализации за 12 месяцев, от средней рыночной капитализации за 24 месяца и от средней рыночной капитализации за 36 месяцев.

Между тем, с точки зрения процента, качественные показатели можно разделить на 30% или 33,33%. Процент в основном получен из использования юридического принципа ‘шариата, регулирующего вопросы основных активов, которые взяты из следующего хадиса, рассказанного Саадом Аби Вакасом:

«Я серьезно заболел в Мекке, и Пророк ﷺ пришел ко мне в гости. Я сказал: «О Посланник Аллаха! Я оставлю после себя наследство, но мой наследник - моя единственная дочь; Должен ли я завещать две трети своего имущества на благотворительность и оставить одну треть (для моего наследника)? » Он ﷺ сказал нет." Я сказал: «Должен ли я завещать половину на благотворительность и оставить половину дочери?» Он ﷺ сказал нет." Я сказал: «Должен ли я завещать одну треть на благотворительность и оставить две трети дочери?» Он ﷺ сказал: «Одну треть, а треть это - много». (Хадис № 5659, Имам Бухари).

Основываясь на хадисах, сообщается, что точный упомянутый процент составляет одну треть или эквивалент 33,33%. Однако, как и в Таблице 2, некоторые основные индикаторы, такие как AAOIFI, STOXX и Thompson Reuters, используют 30% вместо одной трети или 33,33%, упомянутых в хадисе. Кроме того, для коэффициента ликвидности допустимые процентные показатели отличались от 30% или 33,33%, которые не превышают 50% по FTSE, 49% по S&P и 67% по Thompson Reuters. Разница в допустимом процентном соотношении для коэффициента ликвидности в основном зависит от решения шариата по первичному активу, как упомянуто в следующих двух хадисах:

«Когда человек покупает пальмовую рощу после опыления, то фрукты предназначены для продавца, если только покупатель это не оговорит» (Хадис №2204, Имам Бухари).

«Когда человек покупает раба, у которого есть богатство, тогда богатство предназначается для продавца, если только покупатель это не оговорит» (Хадис № 2337, Имам Бухари).

Различия в количественных соотношениях могут быть вызваны различными целями среди лиц, проверяющих Шариат, будь то для конкретной страны, для регулирования или для глобального бизнеса (Хатхатай и Нисар, 2007; Абдул Рахман и др., 2010; Хо, 2015). Следовательно, несоответствия в методе классификации, используемом различными группами, приведут к тому, что некоторые акции, которые считаются допустимыми для одной группы, могут быть недопустимыми для других групп (Derigs & Marzsban, 2008). Есть две основные причины различий среди мусульманских ученых с точки зрения критериев отбора исламских инвестиций, а именно:

(i). Современные финансы и инвестиции - это новое явление, и, следовательно, нынешняя практика основана на иджтихаде современных ученых, придерживающихся различных шариатских взглядов.

(ii). Нет более высокого исламского авторитета, который бы отвечал за религиозные решения, которым должны следовать все мусульмане.

ВЫВОД

В этой статье исследуется и критически анализируется сравнение методологии проверки по шариату среди основных индексов шариата в мире. Цель данной статьи - сфокусироваться на методах скрининга, соответствующих Шариату, которые практикуются по ведущим показателям шариата в мире, с точки зрения качественного и количественного скрининга. В этом исследовании используется сравнительный анализ, чтобы выявить сходство и различие методов между девятью индексами шариата в мире. Некоторые из этих показателей более конкретны в их списке недопустимых шариатских доходов и видов деятельности, а некоторые более снисходительны. Все пользователи практикуют двухуровневый метод скрининга: качественный и количественный. При количественном просмотре диапазон допустимых соотношений между недопустимыми критериями и формула измерения отличаются между комитетами. В некоторых странах действуют соответствующие комиссии по шариату, и они устанавливают различные стандарты в зависимости от роли и целей, которые они играют в отрасли. Хотя существуют возможности, что другие биржи или страны могут предоставить свой собственный метод проверки, большинство управляющих фондами, банки и отраслевые игроки не имеют таких средств проверки и, следовательно, вынуждены полагаться на поставщиков информации, которые проверяют глобальные активы на макроуровне.

Шариатский скрининг акций является основой исламского рынка капитала. Эффективная и практичная методология проверки по шариату является ключом к наличию надежного критерия для акций, потому что на основе этого критерия решается судьба акций, с точки зрения соответствия или несоответствия шариату. Чем больше критериев шариатского скрининга теоретически сильны и практически жизнеспособны, тем больше инвесторов, компаний, регуляторов и других игроков исламского рынка капитала будут доверять рынку.

Тем не менее, текущее исследование создало почву для дальнейших эмпирических исследований и внесло значительный вклад в область проверки на шариат. Это исследование все еще подвержено ряду ограничений. Во-первых, как указывалось выше, этот документ основан на критическом анализе литературы и содержания законов и правил проверки по шариату. Будущие исследования могут интегрировать результаты настоящего исследования в эмпирические исследования.

Результаты текущей работы могут быть обобщены следующим образом. Во-первых, мы надеемся, что эти результаты позволят получить более полную и исчерпывающую картину и понимание существующих методов проверки по шариату. Мы надеемся, что эта работа послужит стимулом для дальнейших исследований по скринингу шариата с использованием различных методов исследования и сравнения между показателями в соответствии с сегментами этого исследования . Во-вторых, организации разрабатывающие политику и глобальные стандарты могли бы уделять больше внимания обеспечению практики проверки на шариат и стандартизации проверки на основе шариата для основных индексов шариата. В-третьих, путем критического анализа методологий проверки по шариату и их оценки на основе уровня дозволенности, которые помогают в оценке и выявлении наилучшей практики проверки по шариату. Наконец, инвесторы и заинтересованные стороны, которым небезразлична проверка по шариату, могли бы также извлечь выгоду из результатов этого исследования, лучше понимая практику проверки по шариату и сравнивая существующие индексы.

Авторы Исследования:

Abdullah Mohammed Ahmed Ayedh

abdullah.mohammed@usim.edu.my Universiti Sains Islam Malaysia

Amir Shaharuddin

amir@usim.edu.my Universiti Sains Islam Malaysia

Muhammad Iqmal Hisham Kamaruddin

m.iqmalhisham@gmail.com Universiti Sains Islam Malaysia

Все отсылки можно найти в оригинале статьи.