Добрый день дорогие друзья. Сегодня хочу разобрать компанию Интел и ее последние новости, которые вызвали обвал котировок на 20 %. Информация в статье надеюсь поможет Вам принять решение о покупке или продаже акций Интел.

Интел - это транснациональная корпорация, разработчик и производитель электронных устройств и компьютерных компонентов, таких как: микропроцессоры и наборы системной логики (чипсеты) для клиентских вычислительных систем и для дата-центров. Производит также чипы для систем искусственного интеллекта, карты памяти и др. элементы электроники.

Давайте разберем основные финансовые показатели Интел и сравним их с показателями известных конкурентов. ( Advanced Micro Devices (Тикер AMD) и Taiwan Semiconductor (Тикер TSM))/

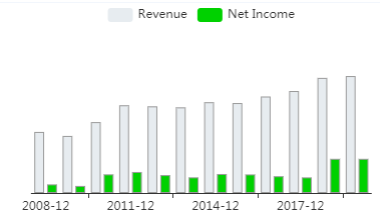

Капитализация Intel составляет 203 млрд долларов. Выручка 72 млрд и она постоянно растет в среднем на 10 % в год при чистой маржинальности 30%. Это неплохая цифра. Для сравнения например у Taiwan Semiconductor маржинальность даже выше, почти 35%, а у АМД всего 8%. Выручка у Taiwan Semiconductor также растет неплохими темпами, а вот АМД показывает нестабильную выручку и периодические операционные убытки.

Дивидендная доходность у Intel составляет около 3% при payout ratio всего 23%. То есть 23% от прибыли выплачивается в виде дивидендов, а остальное идет на развитие. У Taiwan Semiconductor дивидендная доходность только 2 % при payout ratio целых 90%. А AMD дивиденды не выплачивает вообще.

Коэффициент байбэка (Buyback ratio) у Intel равен 3,2 %. Если немного упростить то можно сказать, что интел выкупает 3,2 % своих акций в год, а это значит, что при прочих равных условиях прибыль на акцию (EPS) будет расти на эти 3,2 %. У Taiwan Semiconductor обратного выкупа нет, а AMD наоборот размывает долю своих акционеров посредством доп эмиссии акций на целых 8 % в год. Таким образом и по дивидендам и по байбэку фаворитом становится Intel .

С долгами у всех компаний проблем нет. Собственный капитал компаний растет. А последние 2 года особенно быстрыми темпами начал расти капитал у AMD.

По мультипликатору р/е наиболее привлекательным выглядит Intel с коэффициентом 9. У Taiwan Semiconductor 27, а у AMD целых 150!

Итак, мы разобрали основные финансовые показатели этих трех компаний, из которых видно, что в аутсайдерах находится AMD , но почему он такой дорогой и почему его котировки акций растут? И почему на отчете обвалился Intel ? Давайте разбираться.

Итак в отчете 27 июля Intel заявил, что отодвигает выпуск 7 нанометровых процессоров на 6 месяцев вперед. В планах наладить выпуск только к началу 23 года, в то время как AMD уже продвигает эту технологию. И поэтому инвесторы опасаются, что Intel останется далеко позади на рынке микропроцессоров следующего поколения.

В настоящее время Intel получает хорошую выручку от продаж 10-нанометровых процессоров, которые больше по размерам и энергопотреблению, чем 7-нанометровые. Поэтому данные процессоры предназначены для больших устройств, таких как ПК и ноутбуки, и их невозможно эффективно использовать в небольших устройствах, таких как планшеты и смартфоны. Поэтому конкуренты такие как Qualcomm ( QCOM ) и AMD, постепенно завоевывают рынок чипов для смартфонов, в то время как Intel остается в стороне. Дополнительно к этому в июне 2020 года , Apple сообщила, что планирует разорвать партнерство с Intel и вместо этого перейти на собственное производство процессоров.

Несомненно это все сильно ударяет по Intel.

Я конечно не специалист в электронике, но почитав многих аналитиков, понял, что 10 нанометровые чипы это пока еще не прошлый век и их свойства могут быть аналогичными 7-нанометровым. Если среди читателей есть спецы в этой области, напишите в комментарии основные различия между ними и насколько все-таки круты 7-нанометровые чипы!?

Также стоит отметить, что пока спрос на 7-нанометровую технологию значительно ниже, чем на 10-нанометровую. Но тем не менее, технологические тенденции могут быстро измениться в будущем.

Во втором квартале выручка Intel от направления Дата-центров выросла на 43% по сравнению с аналогичным периодом прошлого года благодаря росту спроса на облачные сервисы. Лично я считаю данное перспективное направление может стать причиной роста Intel в будущем, т.к. действительно облачные сервисы в нашей жизни занимают все больше места. К тому же к 2022 году Intel планирует модернизировать свои 10 нанометровые чипы повысив тем самым их производительность.

Также не могу не отметить активные разработки Intel в сфере автономного такси, или другими словами автопилотов (что-то подобное кстатии разрабатывает тесла). Об этом я говорил в одном из своих обзоров Теслы на YouTube.

В период с 2016 года по 2020 доля Intel на всем рынке процессоров упала с 83% до 62%, уступив эту долю АМД.

Стоит отметить, что в 1980 годах компания уже теряла свои позиции на рынке микросхем памяти, с 83 % практически до нуля, но зато стала лидером на рынке процессоров. И кто знает, может история повторится и Intel станет лидером например в сфере 5G или искусственного интеллекта!?

Во всяком случае, чтобы не терять рынок сбыта Intel может начать производить свои 7-нанометровые процессоры на основе чипов Taiwan Semiconductor говорят аналитики. Но естественно это ухудшит маржинальность, т.к. сейчас Intel сам изготавливает свои чипы.

Таким образом инвесторы видят переход большой доли рынка от Intel к AMDв долгосрочной перспективе. К 2023 году, когда Интел планирует выпускать 7-нанометровые чипы, конкуренты уже планируют перейти на 2 нм технологию!

Покупать или нет Интел сейчас думаю решит каждый сам за себя. Лично я купил по цена 55 $ и возможно еще усредню позицию. Спасибо за внимания, мои друзья. С нетерпенем жду от Вас комментариев, Подисывайтесь на канал, чтобы не пропустить новую статью. Удачи вам и до новых встреч:)