Чем отличаются обыкновенные акции от привилегированных? И какой тип выбирать долгосрочным инвесторам?

Зачем нужны акции?

Покупая акцию, вы покупаете долю в бизнесе. Это не просто строчка в терминале, как многие ошибочно полагают. Нет. Акции — это самое настоящее инвестирование в бизнес. Просто мы делаем это через посредников в виде биржи. Акции позволяют нам иметь 2 варианта дохода:

- Доход от просто котировок. Купил по 100 — продал по 200, условно говоря

- Доход от получения дивидендов, когда компания делится с нами — своими акционерами — долей прибыли

Зачем вообще компания выпускает акции? Мотивация финансовая, потому что компании требуется привлечь деньги либо на развитие компании, на развитие бизнеса, либо просто для получения какого-то потока наличности, который ей необходим в данный момент.

Плюс для компании заключается в том, что по акциям эти деньги не нужно отдавать. Имеется в виду, что нет какого-то конкретного срока, когда ты этот долг должен вернуть. Нет, ты просто берёшь себе новых акционеров в компанию.

Минусы выпуска акций для компании

- Продавая акции, руководство компании может потерять контроль над тем, что в компании происходит. Могут прийти конкуренты, выкупить большой пакет и, таким образом, оказывать влияние на принятие решений

- Необходимость делиться долей своей прибыли с акционерами в виде дивидендов

Для того чтобы соблюсти баланс своих интересов, компания выпускает 2 типа акций:

- Обыкновенные акции

- Привилегированные акции

Таким образом, она может:

- привлечь деньги

- сохранить контроль над компанией

- в некотором смысле минимизировать обязательства, которые она несёт перед акционерами

Обыкновенные акции

Обыкновенные акции (АО, обычка) дают проголосовать на собрании акционеров. Но нужно понимать, что это касается исключительно крупных инвесторов. Чтобы реально участвовать в управлении, нужно владеть большим пакетом акций. Например, если вы владеете хотя бы 2% акций, то вы можете предлагать подходящую кандидатуру в совет директоров.

Обыкновенные акции наиболее распространены, в том числе и на российском рынке. Покупая такие бумаги, нужно понимать, что вы здесь рассчитываете на рост котировок. Во вторую очередь, если повезёт, то вы получите ещё и дивиденды. Но это не основной интерес акционеров.

Привилегированные акции (префы)

- Обладатели таких акций имеют очень ограниченное право голоса и не во всех ситуациях (при обсуждении вопроса о реорганизации либо ликвидации компании, к примеру)

- У обладателей префов первенствующие права на имущество АО в случае, если оно будет ликвидироваться. У префов прописывается стоимость ликвидации акций – определённая сумма или процент от номинала, которую получит акционер при ликвидации фирмы. Другое имущество по остаточному принципу будет поделено между другими акционерами

Важный момент. Номинальная стоимость размещённых префов не должна превышать четверти от уставного капитала компании. Выпуск подобных акций ограничен. Главный момент, который касается префов, — это дивидендная история. Владельцы префов здесь в выигрышной позиции. В уставном плане компании прописывается размер дивидендов в виде зафиксированной суммы либо в виде % от номинала акции. Без указания размера обладатели префов получают ровно такие же дивиденды, как и владельцы обыкновенных акций.

Покупая обычку, вы делаете ставку, в первую очередь, на рост. Дальше уже бонусом, если дивиденды будут, это хорошо, приятно. Покупая же привилегированные акции, вы не участвуете в управлении компанией. Хотя вам, скорее всего, как инвестору небольшому, розничному, это в любом случае не светит даже по обычке. Но зато, покупая префы, вы получаете преимущества при ликвидации компании и при выплате дивидендов. Префы — это что-то нейтральное, что-то, находящееся посередине между облигациями, где у вас есть понятный и фиксированный купон и дата, когда вы получаете обратно деньги, которые вы дали в долг, и обыкновенными акциями, которые, наоборот, несут на себе намного меньше обязательств перед инвесторами с точки зрения дивидендных выплат.

Дивиденды по АО и АП

Дивиденды по обыкновенным акциям обычно выплачиваются из чистой прибыли. Если компания получает убыток, или если компания решает эту чистую прибыль направить на какие-то более важные для неё цели, например, на развитие, на какие-то инфраструктурные проекты, то дивиденды по обыкновенным бумагам не выплачиваются. Здесь инвесторам не приходится обижаться, потому что они знали, на что рассчитывали.

Дивиденды по префам, как правило, предлагают нам более высокую дивидендную доходность. Но здесь всё будет зависеть конкретно от политики, которой придерживается компания, эмитирующая акции.

Кто-то, например, вообще выплачивает дивиденды только на привилегированные бумаги принципиально. У кого-то дивиденды по обыкновенным и привилегированным акциям будут равны. Это тоже нормальный вариант. Надо понимать очень важную вещь, что если нет привилегированных акций, это не значит, что компания не платит дивиденды. К примеру, у Газпрома только один тип акций — это обычка. Но при этом Газпром дивиденды платит и даже вроде как обещает их дальше наращивать.

Если у компании складывается такая ситуация по привилегированным акциям, что нет денег на то, чтобы выплатить дивиденды по префам, то тогда они опускаются до уровня обыкновенных акций. И мы получаем право голоса наряду с владельцами обыкновенных бумаг.

Почему обычка дороже префов?

Если по привилегированным акциям мы получаем более стабильные и очень часто более высокие дивиденды, то почему тогда привилегированные акции на рынке стоят очень часто дешевле? Тут есть несколько факторов. Но в целом это, конечно, исторически сложившаяся данность, с которой мы живём:

- Обыкновенные акции для крупных инвесторов интереснее, чем привилегированные, потому что они дают право голоса и возможность оказывать влияние на то, что происходит в компании. Хочешь увеличить контроль над компанией — покупай большой пакет обыкновенных акций. Иногда даже сама компания выкупает акции у собственников АО непосредственно

- Обыкновенные акции более ликвидны. Их объёмы торгов очень часто выше, чем по привилегированным акциям. Соответственно, их можно быстрее продать в случае необходимости. В свободном обращении часто находится большая доля префов, чем обыкновенных акций. Это происходит по понятным причинам. Кстати, в составе Индекса Московской Биржи доля обыкновенных акций Сбербанка — почти 13%, а доля привилегированных — чуть более 1%

- Префы обычно не торгуются на зарубежных площадках и не входят в состав глобальных индексов. Это делает их несколько более нишевой историей

Ситуация начинает меняться. И привилегированные акции по многим бумагам в цене начинают приближаться к цене обыкновенных акций. Почему? Потому что за последние несколько лет на рынок пришли достаточно много инвесторов, которые ориентированы на долгосрочные вложения. Это хорошо. Они заинтересованы в получении понятных и достаточно высоких дивидендов. Им с этой точки зрения действительно интереснее очень часто именно привилегированные акции. Поэтому сокращается разница в цене. А в некоторых отдельных случаях уже префы даже стоят дороже, чем обыкновенные акции.

АО или АП: что выбрать?

Что выбирать? Тут надо смотреть на каждого конкретного эмитента. Здесь нет какого-то рецепта счастья.

Если вы видите, что акции компании достаточно дёшевы, и вы полагаете, что впереди у компании может быть какое-то событие, какой-то драйвер роста, который может подбросить акции наверх, то именно с точки зрения спекулятивных интересов вам, может быть, выгоднее покупать обыкновенные акции. Они могут больше стрельнуть, они могут сильнее реагировать на происходящее из-за большей ликвидности бумаг. Префы могут реагировать более сдержанно.

Если, допустим, у нас есть достаточно большой дисконт, то при таком раскладе покупка префов для долгосрочного инвестора всё-таки будет более понятной, прогнозируемой и доходной историей именно на длинном горизонте. Мы с вами сравниваем отношение между ценой обыкновенных и привилегированных акций (это отношение должно быть больше 1,15). Это происходит из-за того, что дивидендная доходность будет выше, скорее всего. Если вы эти дивиденды будете реинвестировать, то, соответственно, вы будете в большем профите.

Сбербанк

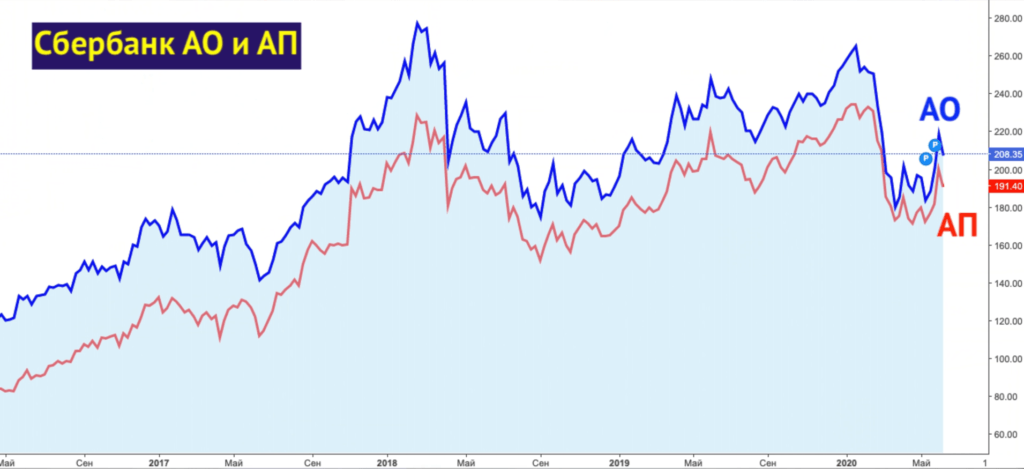

Сбербанк стремится выплачивать половину от чистой прибыли по МСФО, если сохраняется уровень достаточности капитала в 1,25. При этом дивиденды по АО и префам будут равны. Сбербанк совершает выплату дивидендов 1 раз в год.

На данный момент по Сбербанку отношение обыкновенных акций к привилегированным составляет 1,09. Вот этот дисконт сокращается в цене последние годы. Префы догоняют обычку. В текущей ситуации Сбербанк с 17 марта порекомендовал утвердить дивиденды в размере 18,7 рублей на одну обычную и на одну привилегированную акцию. Но это пока только рекомендация, и она находится под большим вопросом. Сбербанк вполне может порезать или вообще отменить дивиденды с учётом кризиса. Но если отталкиваться от этих цифр, то получается, что у нас отсечка 14 октября 2020 года. До этой даты нужно купить бумаги, чтобы получить дивиденды.

Одна обыкновенная акция стоит примерно 217 рублей, одна привилегированная акция стоит 198 рублей. С учётом того, что дивиденд равный, у нас получается дивидендная доходность по обычке примерно 8,5%, а по префам доходность почти 9,5%. Именно на длинном горизонте это, конечно, может быть значимой историей.

Сургутнефтегаз

Тут тоже свой особый кейс. У компании по обычке нет чётко прописанного регламента по размеру дивидендов. По префам же размер дивидендов — 10% от прибыли по российским стандартам отчётности (далее сумма делится на 25% всех акций компании). В случае убытков обладатель префов может рассчитывать на 60 копеек на одну акцию. Сургутнефтегаз также выплачивает дивиденды 1 раз в год.

Отношение обычки к префам здесь достаточно высокое — 1,18.

Обыкновенная акция стоит у нас 40,7 рублей, а привилегированная акция стоит 34,3 рублей. В 2020 году ситуация такая. Компания выплатит обладателям привилегированных акций 97 копеек на одну акцию. Годом ранее выплаты составляли 7,62 рубля. Вот здесь очень сильно скачет политика по префам. Сейчас кризис, и Сургутнефтегаз по префам платит низкий дивиденд. Но он всё равно будет выше, чем дивиденд по обыкновенным акциям, потому что там компания предлагает только 65 копеек на одну обыкновенную акцию.

У нас 16 июля отсечка. По обыкновенным акциям текущая дивдоходность составляет 1,6%, а по префам — 2,8%. Разница тоже существенная.

Татнефть

Татнефть направляет на дивиденды не менее половины прибыли по МСФО или РСБУ в зависимости от величины прибыли. Как правило, выплачивается одинаковый дивиденд по обычке и префам. По обыкновенным акциям суммы выплачиваются, исходя из рекомендаций совета директоров. Как правило, они стараются поддерживать равный дивиденд. У совета директоров здесь может быть абсолютно любая своя мотивация для этого. По привилегированным же акциям есть прописанный минимальный размер дивидендов, который установлен политикой компании. Это 1 рубль, который соответствует номиналу акции. Компания выплачивает свои дивиденды 3 раза в год.

Сейчас как раз-таки в связи с кризисом Татнефть существенно сократила финальные дивидендные выплаты за 2019 год. Компания уже выплатила в 2020 году в виде промежуточных дивидендов почти 150 миллиардов рублей. Это 78% от прибыли компании, которая была показана в 2019 году. Это щедро, это больше, чем, в принципе, компания должна делать. Компания делала это, потому что она поддерживала рост котировок компании именно за счёт выплаты щедрых дивидендов. Но в условиях кризиса от финальных дивидендов за 2019 год компания фактически отказалась. По обыкновенным акциям не будет выплачено ничего, а по привилегированным акциям выплатят в соответствии с тем, что прописано в уставе — вот этот символический 1 рубль на каждую акцию. Вот так бывает. И это тоже абсолютно нормально. При этом вроде как менеджмент говорит, что планирует представить предложение по выплате промежуточных дивидендов за 1 полугодие 2020 года. Возможно, там и будут неплохие дивиденды.

Обыкновенная акция стоит 586 рублей, а привилегированная акция стоит 575 рублей. Вот здесь видно, что префы прямо уже вплотную подошли по цене к обычке. Соотношение АО к АП=1,02. Это очень мало. Вот они уже практически сравнялись, потому что префы Татнефти — это известная российская щедрая дивидендная бумага.

Ленэнерго

В уставном плане компании существует следующая норма — выделять на выплату по префам 10% от чистой прибыли по российским стандартам отчётности. Только для этого обязательно наличие этой самой прибыли по итогам финансового периода. Расчёт осуществляется до вычетов на инвестиционную программу, покрытие ранее понесённых убытков и отчисления в разнообразные фонды. Но при этом доля префов очень маленькая — всего 1% от общего количества акций. По обыкновенным акциям, как правило, Ленэнерго выплачивает дивиденд намного меньше. При этом для него есть ещё огромное количество условий.

Одна обыкновенная акция Ленэнерго стоит 6,2 рублей и платит дивиденд 0,0947. Текущая дивдоходность получается примерно 1,5%. А по привилегированным акциям у нас и цена выше. Акция стоит почти 169 рублей. Но по ней и дивиденд платится 13,62 рубля. Дивдоходность здесь получается 8%. И так тоже бывает.

Оригинал статьи на нашем сайте