Решил подключить режим самозанятости.

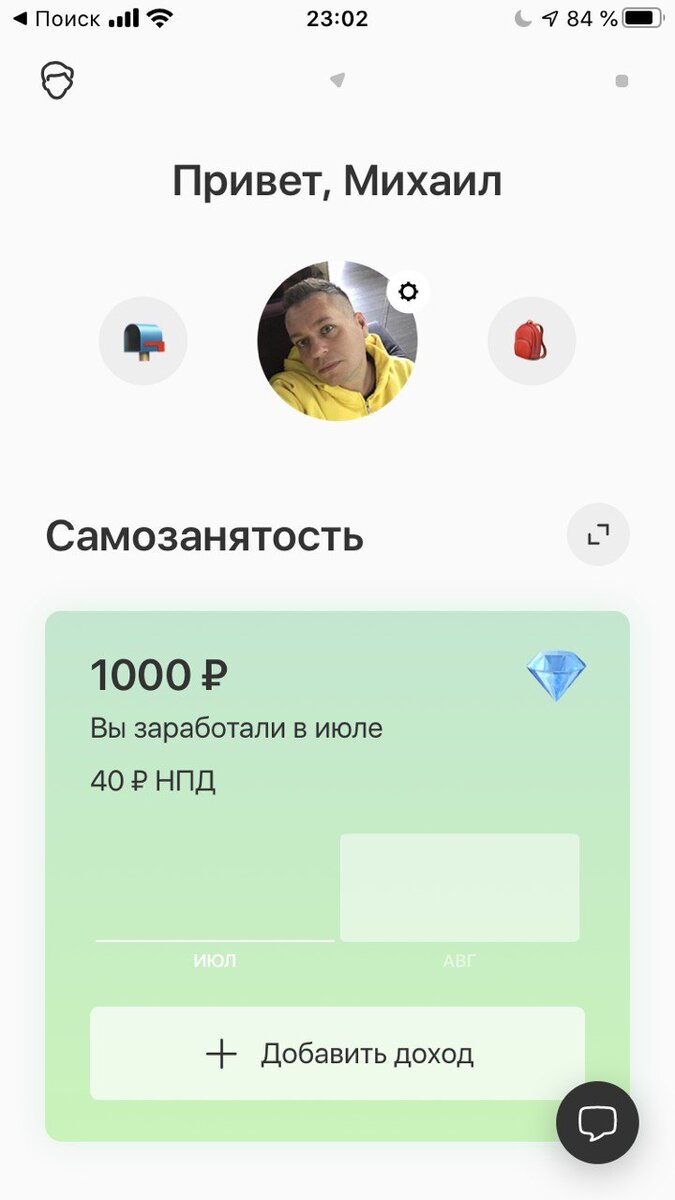

Во-первых, из-за «Дзена». Я достиг необходимого порога дочитываний и получил монетизацию. Деньги капают смешные, но что есть. Стоит отметить, что после подключения самозанятости 850 рублей на счете сразу превратились в тысячу. Из них нужно самому оплатить налог, но это все равно выгоднее, чем когда «Дзен» это делает. Учитывая, что сейчас каждому открывшему режим дают бонус на выплату налога, по факту своих денег ты не тратишь.

Во-вторых, у меня иногда случаются так называемые шабашки: кому-то что-то написал, смонтировал и т.п., можно предоставлять эти услуги легально.

К сожалению, эти работы не носят регулярного характера, поэтому открывать ради них ИП нет смысла. Там надо платить налог независимо от того была у тебя прибыль или нет. Самозанятый платит только с прибыли. Не заработал ничего - ничего и не платишь. Да и размер налога щадящий, если работаешь с физическими лицами 4%, с юридическими 6%,. Благодаря налоговому вычету, который сейчас предоставляют, получается и того меньше 3% и 4% соответственно.

Среди плюсов так же: очень простая подача заявки, делается все онлайн через приложение «Мой налог». Либо можно зарегистрироваться через любое банковское приложение. Я сделал через «Рокетбанк».

У них удобный функционал, можно выставлять счета, удобно декларировать доходы. Прямо из ленты приложения можно добавлять операции. Если у вас есть постоянные перечисления от какого-то физического лица или компании, можно их добавить как источники дохода и все поступления от них будут декларироваться автоматически.

Что неудобно: счёт можно выставить только на оплату картой, а юрлица так не платят, они делают это по реквизитам. Можно дать чек после оплаты, но нельзя сформировать акт, а юрлица их требуют. Короче, не хватает инструментария. Надеюсь это добавят, либо возможно появятся специальные сервисы для самозанятых, чтобы проще было вести бухгалтерию.

Самозанятым можно зарегистрироваться имея постоянную работу. Эти деньги декларировать не надо, с них и так налог идет, платите только за то, что поступает с вашей деятельности как самозанятого.

Из минусов: самозанятые не могут нанимать людей для выполнения каких-то работ. Если вы кому-то делегируете обязанности, вы уже ИП как минимум. Самозанятым может быть только человек, предоставляющий какие-то услуги лично, либо что-то лично производящий. Есть ограничение по сумме дохода. Если вы зарабатываете больше 2.4 млн рублей в год, то должны платить налог по-другому. Ну, пока таких доходов мы не видали, как только достигнем, станем ИП:))

Налоги в пенсионный фонд платить не нужно, но и пенсия в таком случае не начисляется, так что если самозанятость – ваш основной источник дохода, стоит об этом подумать. Не знаю минус это или нет, каждый сам для себя решит. При желании можно добровольно перечислять деньги на пенсию.

Пока меня всё устраивает, нравится, что подключить этот налоговый режим очень просто, декларировать доходы тоже, сняться, при желании, с учета можно так же легко, в режиме онлайн. В общем, самозанятость отличный вариант для тех, кому доходы не позволяют открывать ИП.