Как бы это не было скучно, но читаем нормы Гражданского кодекса РФ.

Как следует из подп.1 п.1 ст.8 ГК РФ, гражданские права и обязанности возникают из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему.

Согласно п.2 ст.940 ГК РФ договор страхования может быть заключен путем составления одного документа либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса, подписанного страховщиком. Согласие страхователя заключить договор на предложенных страховщиком условиях подтверждается принятием от страховщика страхового полиса.

Согласно п.1 ст.958 ГК РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся гибель застрахованного имущества по причинам иным, чем наступление страхового случая, и прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

Досрочное погашение кредита заемщиком не установлено пунктом 1 ст.958 ГК РФ в качестве основания для досрочного прекращения договора страхования. Досрочное погашение кредита не свидетельствует о том, что возможность наступления страхового случая (потеря работы) отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Следовательно, досрочное погашение кредита заемщиком не влечет досрочного прекращения договора личного страхования, а значит и последствий в виде возврата страхователю части страховой премии за не истекший период страхования.

В соответствии с п.2 ст.958 ГК РФ страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в п. 1 ст. 958 данного Кодекса.

Таким образом, страхователь (заемщик), который досрочно погасил кредит, может отказаться от договора страхования. При этом по общему правилу он не вправе требовать возврата уплаченной по договору страховой премии. Часть страховой премии должна быть возвращена страхователю лишь в том случае, если соответствующие положения содержатся в договоре страхования.

Что это значит?

Все очень просто - если в договоре страхования не предусмотрено возвращение части страховой премии при досрочном погашении кредита, по Вашему заявлению о расторжении договора страхования и возврате излишне уплаченной страховой премии, Вам ничего не вернут, даже в судебном порядке.

Но возможность расторжения договора страхования с полным возвратом страховой суммы все-таки предусмотрена законом.

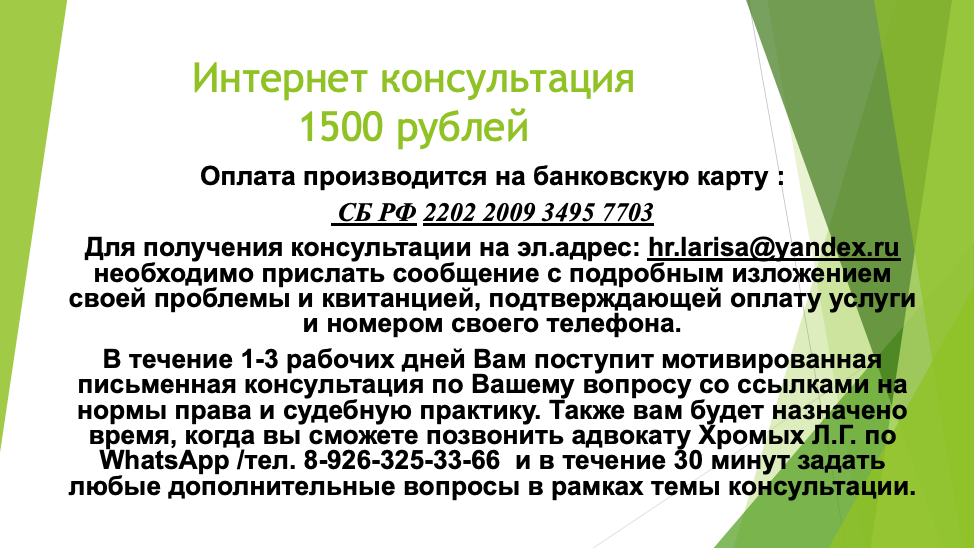

Об этом можно узнать здесь:

__________________________________________________________________________________

Берегите себя и своих близких, Ваш адвокат Хромых Л.Г.

Подписывайтесь на канал, чтобы не пропустить новые публикации. Не забывайте ставить лайк, если Вам понравилась статья и делиться своим мнением в комментариях.