Год назад я решил наконец зайти в международный рынок акций.

Честно провел анализ, выбрал интересные для меня в тот момент бумажки. Теперь, через год, пора посмотреть, как мой портфель себя чувствует. Я стер абсолютные суммы, оставил только цены входа и доходность с момента покупки.

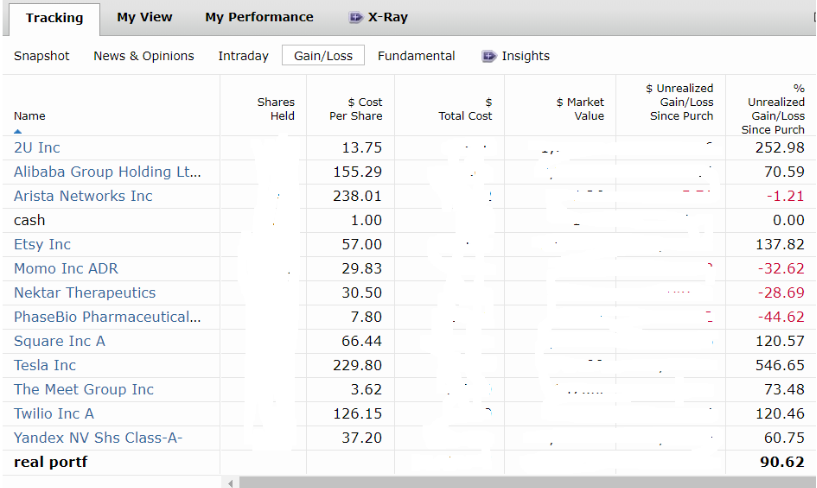

Теперь по бумагам:

2U - плюс 253%. Позиция маленькая, инициировал ее на самом дне акции после неудачного отчета за 2 кв. 2019. Считаю, что ковид предоставляет хорошие перспективы для рынка онлайн-образования. Думаю, что бумага может еще существенно вырасти в следующие 2-3 года, вплоть до в три раза. Рассматриваю вариант увеличения позиции по текущей цене.

Alibaba - плюс 70%. У этой бумаги был некоторый отложенный рост в момент моей покупки - она долго болталась на уровнях 150-160, прежде чем рынок наконец признал, что такой рост выручки и прибыли должен быть вознагражден. Считаю, что у бумаги еще не весь потенциал отыгран, но не ожидаю роста больше, чем 20% в год.

Arista Networks - минус 1%. Купил на снижении после отчетности. У компании оказалось слишком много конкурентов. Позиция маленькая, поэтому продавать пока не буду. Но если до конца года не будет ясности, то подумаю над ликвидацией позиции.

Etsy - плюс 138%. Позиция средняя. Купил существенно ниже исторического пика. Логика? Искал хорошую бумагу в ecommerce, но не Амазон. Etsy понравился существенными темпами роста и прибыльностью, несмотря на фазу роста. По мультипликаторам покупал недешево и не ожидал такого роста. Считаю, что основной потенциал отыгран у бумаги, однако если и продам, то не больше 50%, потому что это все еще растущая история и думаю 15%-20% в год еще может расти бумага.

Momo - минус 33%. Небольшая позиция в китайском приложении знакомств. Логика инвестирования - рост, Китай, социальное одиночество, хорошая цена входа. Проблема - конкуренция, ковид. Считаю, что бумага все еще интересная, если хорошо отчитаются по 2 кв. 2020 то может быть даже немного увеличу позицию, так как накопился отложенный рост.

Nektar Theurapeutics - минус 32%. Купил эту и следующую бумажку в попытке попробовать биотех. Выбирал по рекомендациям аналитиков, не погружаясь в рынок. Позиции в биотехе маленькие, продавать и фиксировать убыток смысла нет. Больше с этой темой играть не буду.

PhaseBio - см. выше.

Square - плюс 120%. Позиция средняя. Заходил после просадки на средней отчетности 2 кв. 2019. Инвесторов смутил долгий путь к прибыльности, меня привлек хороший рост выручки. У компании стрельнуло их приложение Cash App для розничных пользователей, количество пользователей достигло 30 млн. человек в конце июня 2020. Произошел разворот взгляда на компанию, которая теперь больше не про малый средний бизнес, а про розницу и про инновационный подрыв традиционных банков. Хотя потенциал в достаточной степени отыгран, мне нравится эта компания и я не планирую сокращать позицию в ней и фиксировать прибыль. Дальнейший рост думаю будет 20%-30% в год.

Tesla - плюс 547%. Позиция маленькая, жалею что не большая :). Как ни странно, все еще неплохой потенциал для роста на настроениях инвесторов по поводу сектора EV. Продавать смысла нет. Долгосрочный рост будет, но не обязательно в ближайшие 2-3 года. По текущей цене (~1500) я бы конечно не заходил.

Meet Group - плюс 73%. Позиция маленькая. У компании небольшой портфель приложений игр и знакомств. Компания показалась недооцененной на тот момент, как впрочем и оказалось. Драйверов роста я не вижу, их приложения скорее всего обречены остаться очень нишевыми. Позиция маленькая, но если я не найду аргументов за, то скорее всего продам и зафиксирую прибыль.

Twilio - плюс 120%. Позиция маленькая. Бумага - одна из лучших историй роста среди облачных акций, однако я ее брал по цене, близкой к пиковой, чтобы протестировать такой подход. Поэтому позиция небольшая. Опыт мне понравился, поэтому я буду присматриваться к штучным историям роста, которые буду комфортен брать на пике в небольших объемах.

Yandex - плюс 61%. Позиция большая. По мультипликаторам на тот момент и наличию истории роста (это про сегмент такси) Яндекс показался мне год назад наименее рискованной инвестиционной историей по сравнению с Etsy, Square и даже Alibaba, поэтому моя позиция в бумаге относительно большая. Чего я не понимал тогда, так это "русского дисконта" - дисконта на российские бумаги. Считаю, что эта бумага почти полностью отыграла свой потенциал и теперь будет расти в пределах 10% в год. Планирую сократить позицию в два-три раза в ближайшее время.

В целом я конечно не ожидал такого роста портфеля за год. Росту помогла ситуация с ковидом, из-за которой многие интернет-компании существенно подорожали.

Индекс Nasdaq Composite с прошлого августа вырос на 38.2%, то есть поставленную задачу побить индекс я выполнил. Ну и понятно что я перевыполнил задачу по целевой доходности 15%-20% годовых.

Что дальше? Я дождусь окончания сезона отчетности, проведу ревизию investment pipeline и инициирую новые позиции в интересных бумагах.

В целом, если даже завтра будет обширная коррекция и я ничего не заработаю до конца 2021 года, цель по ежегодной доходности в 15%-20% все равно будет исполнена на ближайшие пару лет.