Допустим, у вас уже есть миллион. Ваш ежемесячный доход — 100 тысяч рублей, а расход 80. Думаете, что можно прибежать к брокеру, отдавать ему оставшиеся 20 тысяч каждый месяц и безбедная счастливая жизнь обеспечена? Парадокс, но человек с доходом 55 тысяч в месяц может рассчитывать на успех быстрее, чем счастливый обладатель сотни, если не игнорирует принципиальную последовательность шагов. Об этом я вам и расскажу сегодня.

Ставьте НРАВИТСЯ, и начнем.

Шаг 1 — не хочу быть занудой, а надо

Инвестиции — не спонтанный, а осознанный процесс. Они любят цифры, аналитику, грамотные выводы и разумные действия. Поэтому путь к богатству начинается не с первых акций, которые куплены наугад, а с системной занудной работы.

- Над целями инвестиций.

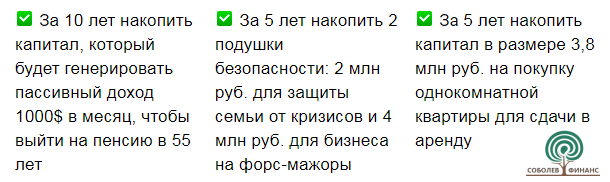

Записать, определить срок, посчитать результат в цифрах. Например:

В каждой финансовой цели есть срок и итоговая сумма, что поможет инвестировать с умом.

- Над личным финансовым планом.

Записать шаги, определить промежуточные сроки и результат каждого этапа, источники денег на выполнение плана. Продумать, какие финансовые решения будут использованы для достижения поставленных целей.

- Работа над собой.

Самая важная часть в инвестировании. Не просто что-то записывать, считать и контролировать, а заставить себя выполнять план.

Шаг 2 — стать немножечко Скруджем Макдаком

- Сделать неприкосновенный денежный запас (НДЗ).

К примеру, если расходы семьи за месяц составляют 60 тысяч рублей, то денежный запас должен быть не менее 360 тысяч рублей.

- Всегда иметь свободный остаток денег.

Если принято решение направлять на цели инвестиций 15-20% своих доходов ежемесячно, то таким должен быть свободный остаток денег. На инвестиционные цели лучше не направлять заемные средства и деньги, на которые живет семья.

Шаг 3 — Когда полезна не только сицилианская защита

Инвестиции связаны с риском. Многие инвесторы сосредоточены на защите денег. Изучают, консультируются, покупают «на холодную голову». Это здорово. Продуманные и своевременные решения — эффективный способ уберечь себя от потери денег.

Но это не все. Только на минутку представьте себе ситуацию, в которой вы физически не можете зарабатывать деньги. Тогда и защищать будет нечего. Поэтому не менее важно сохранить способность зарабатывать — жизнь и здоровье основного финансового добытчика. И подумать о защите здоровья близких.

Шаг 4 — Придется стать капиталистом

Это значит, что нужен капитал. Не денежная заначка под подушкой, не свободный остаток средств каждый месяц, а капитал, который формируется за счет инвестиций и в будущем принесет пассивный доход.

Стадия формирования капитала не требует больших разовых вложений. Достаточно регулярных пополнений небольшими, комфортными для инвестора, суммами. Например 10-20% от ежемесячного дохода. Особенность этапа накопления — долгий срок: в среднем, 15-25 лет. Основной инструмент — акции развивающихся компаний, которые постепенно растут в цене.

Шаг 5 — Лучше стать богатым капиталистом

Накопленный капитал способен приносить пассивный доход. Для этого нужно вложить деньги в такие активы, с которых можно получать проценты. Своего рода «зарплату», чтобы жить на нее. Сам капитал можно приращивать дальше, а впоследствии передать, например, детям.

На этом этапе инвесторы выбирают инструменты, которые приносят регулярную доходность:

- облигации с фиксированным доходом

- рентную жилую и коммерческую недвижимость

- акции зрелых компаний, которые не тратят прибыль на развитие, а выплачивают дивиденды.

Теперь выводы. Вот такая последовательность шагов, на мой взгляд, может привести инвестора-новичка к желанному пассивному доходу:

1. Считать, планировать, работать над собой.

2. Сформировать подушку безопасности и обеспечить свободный остаток денег в каждом месяце.

3. Защитить свою способность зарабатывать и здоровье близких.

4. Накопить капитал.

5. Разместить накопленный капитал в инструменты с доходностью в виде процентов.

А как вы считаете, что отличает новичка-инвестора от профессионала? Поделитесь в комментариях.

До встречи!

Подпишитесь на канал, чтобы не пропустить новые публикации.

Консультант по финансовому планированию Дмитрий Соболев

Отвечаю на любой вопрос про инвестиции и деньги за 30 минут по цене капучино. Запись по этой ссылке.

Чтобы задать вопросы о сотрудничестве, пишите мне на почту: consult@sobolev-finance.ru.