В апреле 2019 года я открыл ИИС и сразу пополнил его на 80 т.р. А 31 декабря 2019 года пополнил ещё на 270 т.р. Итого пополнений было на 350 т.р. за год. При этом у меня есть ипотека с ежемесячным платежом 16 т.р. Казалось бы, лучше бы я их внёс на досрочное погашение ипотеки. Но я не стал так делать. Почему - можно прочитать в этой статье.

Как я смог накопить 270 т.р. для пополнения ИИС с апреля до конца 2019 года? Какой будет сумма для пополнения я точно не знал, но у меня был план, который основывался на следующих пунктах:

- Ежемесячное откладывание по 10 т.р. с з/п.

- Налоговый вычет (НВ) за 2018 год при покупке квартиры.

- Полное откладывание непредвиденных доходов.

Теперь подробнее об этих пунктах.

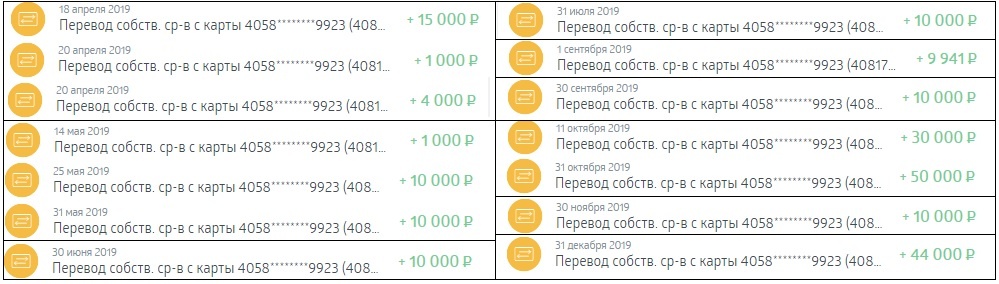

Уровень моей з/п фиксируется в начале календарного года и мне заранее известен минимальный гарантированный ежемесячный доход до декабря. Его я и закладываю в расчёты. Сумму для ИИС в 10 т.р./мес. я взял после учёта всех обязательных ежемесячных платежей и трат. А ещё она красивая и для меня комфортная. Эту сумму я планировал переводить каждый месяц до конца года на специальный накопительный счёт (НС) для ИИС под 7% на остаток. Но по факту переводил несколько другие суммы и процент на остаток постоянно снижался. Планируемые и фактические суммы пополнений НС представлены в таблице 1.

Таким образом, фактическая сумма пополнений НС за 9 месяцев составила почти 215 т.р. + накапало 3,5 т.р. процентов, вместо планируемой 101 т.р. + 3,1 т.р. (при 7%).

Общая сумма НВ при покупке квартиры за 1,85 млн.р. составляет 240,5 т.р. Но в моём случае при покупке был использован МК, и общая сумма НВ составила уже (1850 т.р. – 453 т.р.) * 13% / 100% = 181,61 т.р. Сумма налога НДФЛ 13% за 2018 год с моего годового совокупного дохода на работе составила 74,2 т.р.

Её я и получил в 2019 году и полностью отложил для ИИС на накопительный счёт.

Какие документы я собирал для оформления НВ и как я это сделал напишу отдельную статью.

По непредвиденным доходам 2019 год оказался для меня успешным. На работе в период с апреля по декабрь было 2 крупных проекта, в которых я участвовал, по ним были премии на сумму 350%. По деньгам это составило 96,5 т.р. Их я тоже полностью отложил для ИИС.

Итого по этим трём пунктам вышло 218,5 т.р. + 74,2 т.р. + 96,5 т.р. =389,2 т.р. Сумма, на которую я собирался пополнять ИИС, мне стала понятна к декабрю 2019 года. Я понимал, что, внося деньги на ИИС, они «замораживаются» до достижения срока действия ИИС минимум в 3 года (в моём случае до апреля 2022 года). Поэтому я её выбрал так, чтобы пополнение ИИС за год не превышало 400 т.р., чтобы на накопительном счёте для пополнения ИИС осталась стартовая сумма для следующего года и были деньги для текущих расходов в оперативном доступе. В связи с этим ИИС я пополнил на 270 т.р.,

на накопительном счёте оставил 44 т.р., и на текущие расходы оставил около 75 т.р, тем самым сохранив финансовую устойчивость.

А на какие суммы вы пополняете свой ИИС? Из каких источников формируете средства для пополнения?