Доброго времени суток, дорогие читатели.

Министерство финансов очередной раз снизил ключевую ставку. В этот раз ставка понизилась до 4,25%, что не может не радовать. У данной новости есть как плюсы:

- дешевая ипотека;

- дешевые кредиты (кредиты очень сложный инструмент, про него расскажу отдельно, тем более население у нас очень сильно закредитовано, что печально);

- ускорение роста экономики (как минимум на бумаге);

- и многое другое.

Также есть один существенный минус: снижение ставки по депозитам.

Давайте зададимся вопросом, минус ли это? На мой взгляд нет. Депозит не плохой инструмент, но деньги, которые лежат на нем, медленно, но теряются. Ставка лишь немного покрывает инфляцию и реальный рост экономики. Есть ли альтернатива? Да, альтернатива есть. Какая? Облигации!

Что такое облигации

Облигация - это долговая расписка. Такие расписки выпускают как государства, так и частные компании (банки входят их число).

Обычно эмитенты (именно так называют организацию, котороя выпустила долговую расписку) выпускают облигации на развитие. Для банков это новые офисы, инвестиции, покупка бизнесов и так далее. Для государств - строительство дорог, больниц и многое другое, на что не хватило денег в бюджете. Для корпораций - дорогие исследования, расширение штата и все, что может положительно повлиять на показатели бизнеса.

Все облигации имеют срок погашения (это дата, когда расписка будет выкуплена), а чтобы люди, которые купили данную расписку не грустили, по облигациям выплачиваются купоны (или облигация выкупается по более высокой цене). Простыми словами купоны - это выплата процентов. Обычно процентную ставку можно посмотреть в описании бумаги.

Безопасны ли облигации?

Смотря с каким типом облигаций связываться. Если выбирать обеспеченные (обеспечены имуществом, которым владеет эмитент), то в данном случае у данной инвестиции надежность не хуже, чум у вклада в банк. Также существуют необеспеченные и субординированные необеспеченные. Тут, я надеюсь, все понятно из названия.

Особо внимательные могут заметить, что у необеспеченных облигаций процент выплат значительно выше. К сожалению, более высокий процент - плата за риск. Если вы не готовы рисковать, то лучше стороной обходить подобные бумаги.

Для большей наглядности, давайте рассмотрим пример с самым большим в нашей стране зеленым банком. Большинство граждан не боится открывать счета и депозиты в нем. Так вот, данный банк также регулярно выпускает облигации. Процент по данным облигациям значительно выше, чем проценты по вкладам. Так давайте ответим на вопрос: если у банка настанут плохие времена, что станет с вашим вкладом? Думаю, ответ очевиден ;)

Откуда взялись такие высокие проценты?

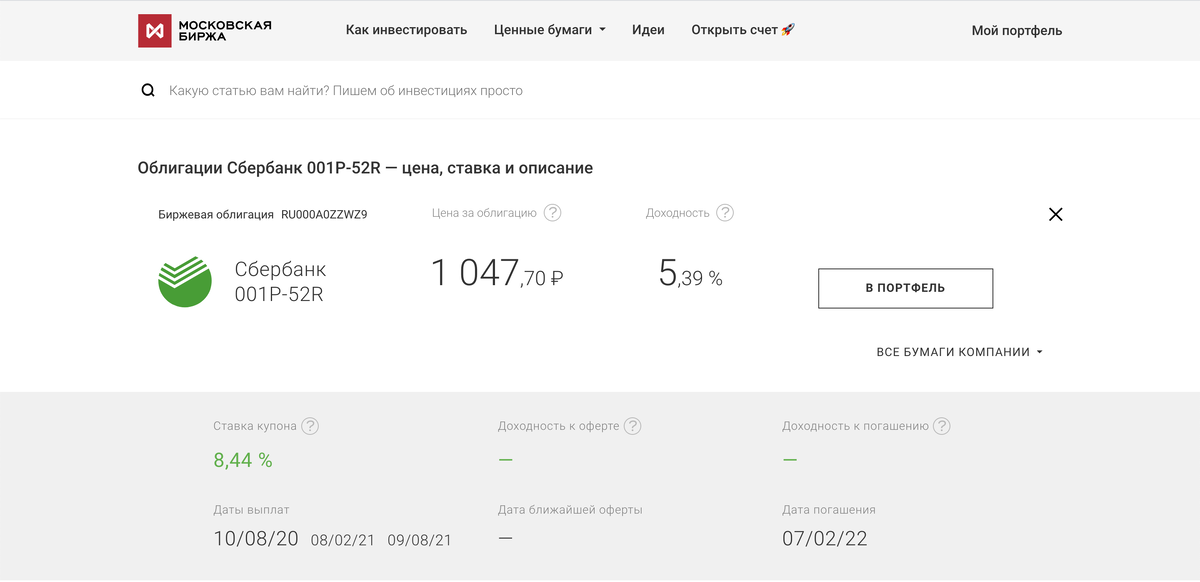

Давайте посмотри на сайте "Мосбиржи" пример облигации от сбербанка. Например.

Стоимость купона 8,44. Пусть мы купили бумагу дороге цены выпуска. Допустим, в будущем получим доходность 6,5% (что уже выше новых банковских вкладов). Также не стоит забывать, что для ИИС положен налоговый вычет с 400 тысяч, а это 52 тысячи рублей. Можем спокойно приплюсовывать эту сумму к доходу от нашей замены вкладу. По итогу получаем процент, который нам не сможет предложить ни один из банков в обозримом будущем. Также не забываем, что это достаточно надежный инструмент, это не акции, стоимость которых может очень сильно меняться в течении дня.

О чем не сказано в данной статье?

В данной статье не идет речи об уплате налогов, как купить облигацию, как отрыть ИИС и многом другом. Если описать все в одной статье, то она получится очень длинной и скучной. Вся необходимая информация будет появляться в будущих статьях.

В качестве бонуса, укажу ссылку на статью на сайте проекта призванного обучить население финансовой грамотности от "Банка России". Там вы найдете более подробную информацию о том, что такое облигации. Мое дело простое: заинтересовать и показать путь к финансовой грамотности.

На этом все. Не забывайте подписываться на канал.

Также пишите в комментариях, помогла ли вам статья и хоте ли бы вы получить ссылки на полезные ресурсы, которые помогут разобраться со сложными финансовыми инструментами

Спасибо за прочтение! Да прибудет с вами финансовая грамотность и крепкий рубль!