Об этом кейсе я узнала недавно и сразу подумала “Почему никто не сказал мне об этом раньше? Это же очень крутая возможность заработать дополнительные 4% к своему ежемесячному доходу!!!”.

Скажу сразу, эту схему я еще не проверяла, потому что решила сразу поделиться полезной информацией и не терять ваше время. А схема, я уверена, вполне рабочая.

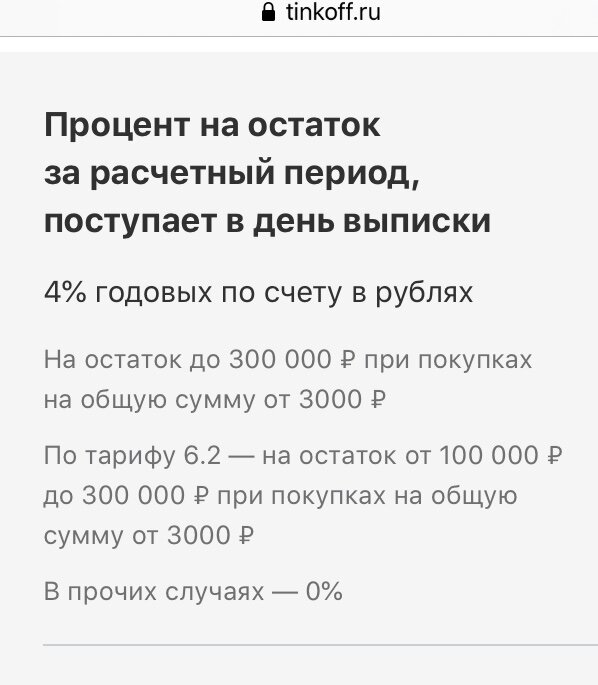

Речь пойдет о продуктах Тинькофф. Во-первых, если вы уже являетесь держателем дебетовой карты Тинькофф, то знаете, что банк выплачивает процент на ежемесячный остаток на карте в размере 4% годовых.

Во-вторых, кредитная карта Тинькофф предоставляет возможность оплачивать покупки с её помощью в течение 55 дней без начисления процентов за пользование денежными средствами.

Таким образом, можно оплачивать все необходимые расходы с помощью кредитной карты, не выходя за рамки той суммы, которая у вас предназначена на траты в данном месяце. Чтобы до истечения грейс-периода (грейс-период — это льготный период уплаты процентов по кредиту, в течение которого проценты за пользование денежными средствами не начисляются) вы смогли вернуть все потраченные с кредитки деньги обратно.

Например, вы тратите в месяц 100 000 рублей суммарно. Вместо того, чтобы сразу тратить заработанные деньги с дебетовой карты Тинькофф, вы их там замораживаете, а все расходы оплачиваете с помощью кредитки. По истечении месяца или чуть больше, но в рамках грейс-периода, пополняете кредитку средствами с дебетовой карты. При этом эти 100 000 рублей должны оставаться на вашей карте как неснижаемый остаток, а кредитку вы пополняете с новых средств, поступивших на вашу карту, зарплаты или иного дохода. Итого за год у вас накопится до 4 000 рублей. Вот такая вот схема.

Всё, что от вас требуется — это вовремя пополнять кредитку. Для этого можно ставить себе ежемесячное напоминание на телефон.

Конечно же каждому необходимо этот вопрос изучить поподробнее. Чтобы все эти жонглирования деньгами происходили с минимальными потерями. Как у дебетовой карты, так и у кредитной разные тарифы и условия обслуживания.

Один нюанс я уже нашла: годовое обслуживание кредитной карты составляет 590 рублей.

Естественно, если ваши общие семейные расходы по карте до 20 000 рублей, то такая схема вам особой выгоды не принесет. Поэтому не для каждого такая схема выгодна.

Но я все-равно считаю, что это очень крутое решение для получения дополнительного заработка.

Всем прироста капитала!