Сегодня я буду проводить ликбез по оплатам в Интернете с помощью пластиковых карт. Как оказалось, безграмотность и беспечность наших граждан местами просто поразительна. Способствуют этому всякие сомнительные статейки, в том числе от горе авторов Дзена. Крайне увлекательно читать эти произведения от людей, которые ничегошеньки не понимают в вопросе. Пилите уже свои лайф-стайл блоги, зачем лезть в тему, в которой не понимаешь ничего, от слова совсем? Еще и советы давать…

Держи правильный ликбез.

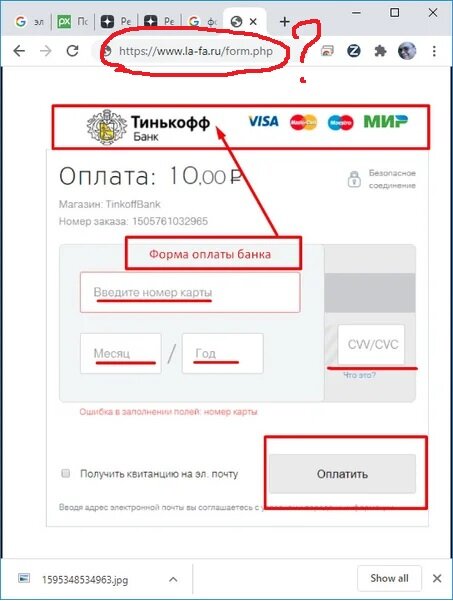

Допустим, присмотрел ты на сайте какого-нибудь торговца интересный мегадевайс. Сунул его в корзину, заполнил данные, увидел логотип Визы или Мастеркарда, жмякнул кнопку "оплатить". Что происходит дальше?

Непосредственно оплата происходит, в основном, на сайтах банка. Или контор, имеющих специальный сертификат от платежных систем (PCI DSS называется, но он за рамками статьи, это слишком сложно, и не нужно), позволяющий им такое делать. Поскольку сие удовольствие обходится торговцу в среднем в 25 киллобаксов в год, обычный «ИП Иванов Иван Иваныч» вряд ли себе такое позволит. Суть в чем: смотри на адрес в браузере, когда тебе предлагают провести оплату, указав реквизиты своей карты, где ты вообще находишься. Торговая точка тебя перекидывает на банк, который проводит операцию. Если ты видишь в домене на платежной странице адрес Сбера, Тинькоффа, Альфы и т.п. – норм. Если там светится домен www.iNeedYourMoney.ru или подобный – не нужно на этой странице светить карту. От слова «совсем».

Вторая часть Марлезонского балета. СМС с кодом подтверждения. Приходит от твоего банка, в котором ты завел карту. Логика СМС такая: твой банк получает запрос на списание средств с твоего счета. Далее он спрашивает тебя, подтверждать эту операцию или нет. Поэтому вводишь ты этот код на сайте своего банка. Если у тебя карта Сбера – на сайте сбера. Тинькоффа – на сайте Тинькоффа. Логика понятна? При любой покупке будет одна и та же страница. Тут без вариантов. Ответ по коду СМС вы даете не торговцу, и не неизвестному, а своему банку. Он распоряжается вашими средствами, и уже далее говорит «да» или «нет» тому, кто хочет ваших денег. Вообще говоря, именно поэтому удобно пользоваться картой НЕ Сбербанка. Подделывают обычно его.

Так же, многие не понимают, что можно сделать с картой в Интернете. Какие операции вообще возможны? А тут есть варианты.

1. Обычная покупка. Ты вбиваешь данные карты, далее в зависимости от сценария получаешь СМС и вбиваете ее в форму (или не получаешь и попытка проведения операции проводится сразу, подробнее про СМС с кодом будет ниже), получаешь подтверждение оплаты. Или болт, если что-то пошло не так. Все.

Многие считают, что больше никаких операций не существует. Еще как существует! Читайте бумажки, которые ты подписываешь, не глядя!

2. Регистрация карты. Это когда на форме ввода реквизитов ты ставишь соответствующую галку. Далее инициируется операция на 1-2 рубля, затем они падают тебе на счет назад. Что это вообще за операция такая? Банк, обрабатывающий эту операцию, для точки, которая эту карту прислала, регает у себя в базе данных карту и предоставляет уникальный сгенерированный ID. Cама торговая точка реквизиты не сохраняет, видит только этот ID, но если передать его в последующих операциях на страницу оплаты в банк, в форма карту опознает автоматически, останется лишь ввести СVV2 код (3 цифры с оборота карты), и ввести СМС, если это предусмотрено. Остальные данные подставит банк автоматом. Если карта протухла по сроку действия, тогда будет открыта обычная форма для новой карты.

На самом деле очень редкий сценарий. Не спеши орать «у меня такое было!», у тебя, друг, скорее всего, был более жесткий, четвертый вариант, до него мы еще недошли. Из этой оперы, как правило, активно применяется третий.

3. Регистрация карты при проведении платежа. Все тоже самое, что во втором пункте, только карта регистрируется при обычной оплате. Потом интернет магазин любезно подставит ваши реквизиты при следующей оплате сам, далее как в предыдущем пункте. Сей подход немного повышает конверсию продаж (исключает ошибки ввода данных карт, сокращает время оплаты, уменьшает вероятность возникновения "передумал"). Если ты знаешь, что это вообще такое.

Встречается почаще, в основном у тех интернет торговцев, которые не вышли рожей для следующего пункта в силу замеченных косяков или объемов.

4. Вишенка на торте легального (и не очень) отъема денег у населения – подписка на периодические платежи. То есть, все выглядит как в пункте 3, и ты не глядя ставишь галочку, не обращая внимания на то, что речь там уже не про регистрацию вовсе, вбиваешь код из СМС и… А все. Ты больше не нужен. Торговая точка самостоятельно, по своему усмотрению раз в день может проводить платеж в рамках вашего заказа, на который ты добровольно подписался. Никаких СМС, реквизитов, ничего не надо, у них все есть. Собственно завлекаловки «всего 1 рубль за сыр в мышеловке» работают по такому принципу. Ты уже и забыл, а тут вдруг на, держи СМС о списании, «вы успешно оплатили…» А что добрый торговец тебе только что продал, ты уже и сам не помнишь.

Вот так вот рождаются легенды, например про Алиэкспресс: сначала он отсылал СМС с кодом при оплатах, а потом перестал. Дружище, ты сам выразил свое согласие, только Али – приличная контора и ерундой в виде воровства мелочевки не занимается. Ты подписан на периодические платежи, и когда жмешь оплатить – Али просто кидает в твой банк уже предоставленные тобой ранее данные с согласием. И все. Так же поступает Озон. И много кто еще. Если ты им разрешил «привязать» карту.

А есть менее правильные конторы. Вот с ними надо акуратно.

Про периодические платежи без СМС разобрали. Теперь нужно развеять оставшуюся часть легенд про СМС с кодом. Тут попалась статья, где утверждалось, что слать вам код, или нет, решает торговец. Ага. Сча. Его близко к такому решению никто не подпустит.

Во-первых, сама операция оплаты в Интернете может изначально проводиться без СМС. Т.е. банк, обслуживающий торговца, посылает в твой банк требование, мол или бабла сразу дашь, без проверок, или никак. Далее или да, или нет. Тебя же не удивляет бесконтактная оплата в какой-нибудь «Пятерочке» по обычной карте, без вводов кодов (в данном случае пин кода) на терминале, если сумма платежа менее 1 000 рублей? Так вот, в Интернете тоже самое. Есть лимит операций, который позволяет проводить такие оплаты. В день/месяц/год, или просто не более конкретной суммы – спрашивай свой банк. А еще можно выбрать такую карту, где этот лимит равен нулю изначально. Или потребовать его установить таким. У меня этот лимит на всех картах равен нулю, чего и вам желаю. Берешь трубу, звонишь в свой банк, выясняешь.

Небольшой хинт: если ты столкнулся с такой операцией, пиши в банк предъяву, мол не я. Скорее всего, вернут деньги.

Во-вторых, твой банк, вообще-то, не обязан слать тебе СМС с кодом по каждой операции (имею ввиду именно проверочный код, о списании средств уведмлять обязан), даже если это не действующая подписка на периодические платежи. Бывает люди возмущаются, мол оплатил услуги ЖКХ через инет, а СМС с кодом не пришла, а деньги списали! И давай выносить мозг службе поддержки, а вдруг в следующий раз...

Происходит это потому, что в этом случае банк торговца кидает запрос в твой банк с примерно таким вопросом, если перевести его на человеческий язык: «СМС слать бушь? Тут пришел Вася Пупкин, сунул карту на таком-то сайте, хочет заплатить столько-то, за что-то из сферы торговли, и вот держи еще сферу деятельности торговой точки.» А твой банк ежедневно шлет вагон и маленькую тележку СМС. А мобильные операторы у нас не меценаты совсем. И влетает ему это в копеечку. А тут он смотрит, ты платишь на этом сайте регулярно, банк просит деньги один и тот же, и сфера услуг – ЖКХ. Мошенник твоей картой за свою хату вряд ли заплатит. Или у него с мозгами совсем туго. И отвечает твой банк банку торговца, давай без кодов, я не против. И операция проходит без СМС.

Небольшой хинт: если ты ввел СМС код, то в случае чего, крайний ты. Если нет, то банк. Т.е. все еще можно писать предъяву, мол не, не я. Вернут деньги. Правда и со счета в конторе ЖКХ минусанут, поэтому в данном случае это бесполезно.

Я параноик, который ничего не понял. Как мне сохранить деньги в безопасности?

Друг, я помогу и тебе. Тебе просто надо свалить из этой страны. Пути два:

1. Ты таки обращаешься в банк и просишь отключить на твоей карте возможность оплаты в Интернете в принципе на корню. Это возможно.

2. Сейчас все адекватные банки позволяют выпускать виртуальную карту под это дело. Т.е. это копия твоей основной карты, но с другим номером и лимитом, который ты указываешь сам. Выпускается такая карта за несколько секунд в Интернет банке. Алгоритм такой: нашел что хочешь купить, выпустил карту на эту сумму, оплатил, забыл. Нашел что-то еще, повторил алгоритм еще раз. А пластик лучше не светить.

На всякий случай еще раз, если тебе нужна карта нормального банка, кликай сюды.

А в следующий раз мы ворвемся в логово интернет мошенников, разберем несколько типовых лохотронов, порассуждаем, почему родной полиции на это глубоко нас..ть параллельно, и посмотрим, какие банки их обслуживают. Сюрпризы гарантирую. Если у меня будет время, запилю видео на эту тему. Но это не точно.