Финансовая устойчивость - комплексная характеристика способности организации осуществлять свою деятельность и сохранять платёжеспособность при преимущественном использовании собственных средств.

Наличие значительных обязательств не полностью покрытых собственным ликвидным капиталом создаёт предпосылки банкротства, если несколько крупных кредиторов одновременно потребуют возврат своих денег.

Собственные оборотные средства = стоимость собственного капитала - внеоборотные активы

Собственные оборотные средства (СОС) - исключительно расчётный показатель, характеризующий источники средств.

СОС = собственный капитал + долгосрочные обязательства - доходы будущих периодов - внеоборотные активы (ИЛИ по-простому: строчка баланса 1300 - 1100)

Если итоговое значение получается со знаком "-" -> это означает полное отсутствие собственных средств.

Показатели СОС используются при расчёте излишка или недостатка источников финансирования формирования запасов.

Для характеристики источников формирования запасов можно использовать следующие показатели:

- СОС

- Наличие функционирующего капитала

Кф = собственный капитал + долгосрочные обязательства + доходы будущих периодов - внеоборотные активы

3. Общая величина источников

ВН = Кф + краткосрочные кредиты и займы

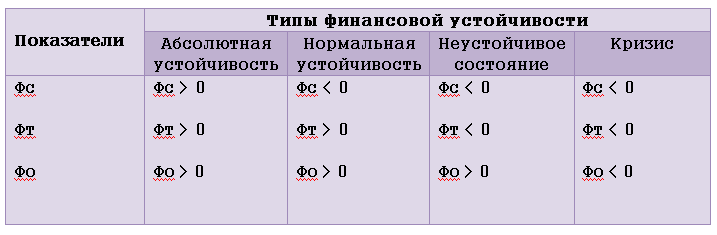

! Все 3 показателя сравниваются с суммой запасов и НДС по приобретенным ценностям !

1) Излишки (+) или недостаток (-) собственных средств:

+/- Фс = СОС - З З - запасы и НДС (строчка баланса 1210 + 1220)

2) Излишки (+) или недостаток (-) функционирующего капитала:

+/- Фт = Кф - З

3) Излишки (+) или недостаток (-) общей величины источников:

+/- Фо = ВН - З