Кто такие TE Connectivity? Чем занимаются? Почему стоит обратить на них внимание? В чем перспективы? Это и много другое дальше.

В первую очередь, при оценке компании надо разобраться: "что это за бизнес?", "чем этот бизнес занимается?", "какой у бизнеса продукт?", "для кого этот продукт?" и т.п.

TE Connecrivity - это технологическая компания со штаб-квартирой в Швейцарии, которая разрабатывает и производит средства подключения и сенсоры для жестких условий в различных отраслях, таких как автомобилестроение, промышленное оборудование, системы передачи данных, аэрокосмическая, оборонная, медицинская, нефтегазовая отрасли, бытовая электроника и энергия (источник Википедия). Основана в 1941 году, переименована в TE Connectivity в 2011 году.

Потребителями продукции компании является очень большое количество фирм: авиастроители, кораблестроители, производители бытовой (стиральные машины, холодильники, микроволновки) и компьютерной техники. В общем все кто использует разъемные соединение либо какие-нибудь датчики.

Что можно подытожить? У компании есть продукт, продукт востребован, охват рынка не растет, но и не падает, компания вкладывается в развитие (у компании более 20000 патентов и 8000 инженеров).

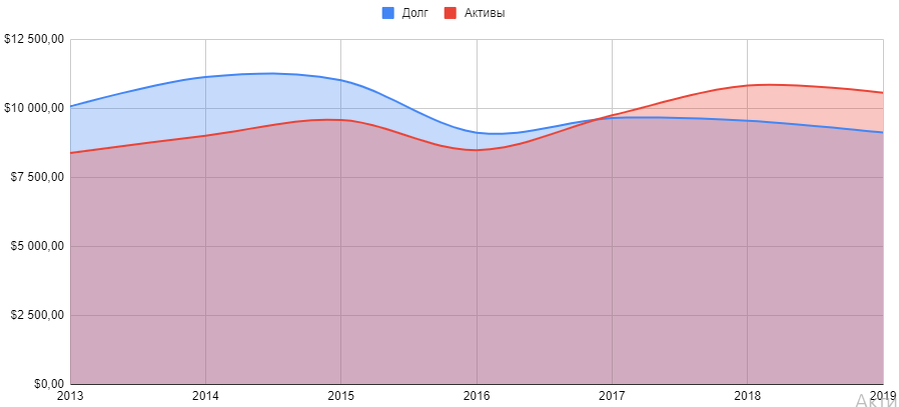

Цифры:

d/e - на 2019 год соотношение долг/активы составило 0,86 (это нам говорит, что компания живет не в долг, и даже на развитие хватает собственных средств). Прирост мультипликатора d/e за семь лет -5,36% год к году (компания снижает долг и наращивает активы):

Дивиденды - ожидаемые дивиденды на 2020 год составляют 2,23% (на момент написание статьи, цена акции - 86,56$). Это конечно не много, но для рынка Америки - вполне оправдано.

Исторический рост дивидендов - за последние 7 лет годовые дивиденды выросли с 0,92$ до 1,8$ (11,84% год к году) - это хороший рост, опережающий инфляцию. Но тут стоит обратить внимание и на рост прибыли за этот же период, он немного скромней: прибыль выросла с 1,28 до 1,93 млрд долл (7,08% год к году), что тоже хороший показатель, но прибыль у компании скачет (то вверх, то вниз):

Как видно из показаний дивиденды растут стабильно, с небольшим снижением скорости роста, а прибыль скачет то вверх - то вниз - "О чем это нам говорит?" - это нам говорит компания является цикличной, предположительно раз в два года проводит инвестиции в развитие или амортизацию.

Но сможет ли компания и дальше наращивать дивиденды с тем же темпом?

Чтобы правильно ответить на данный вопрос, необходимо посмотреть: "А сколько процентов от прибыли направляется на выплату дивидендов?".

Как видно из графика, компания из года в год держится в одном коридоре процента прибыли и в 2019 году достигла комфортного значения в 30,76%. Это нам говорит, что дальнейший рост дивидендов прежними темпами возможен, и скорей всего не затормозится, и даже может обгонять рост прибыли.

Но где возможный придел по росту дивидендов?

Для ответа на этот вопрос посмотрим возможный рост нижней границы прибыли (7,08% год к году) и рост дивидендов ( 11,84% год к году) до 2038. При таких параметра в 2038 году мы получим: дивиденды - 15,08$, прибыль - 7084,74 млн дол; процент от прибыли на дивиденды -70,19%. Исторически компания не превышала процент от прибыли выше 30%, по этому данный сценарий можно считать как оптимистический, но очень мало вероятный.

Наиболее вероятный, но при этом тоже оптимистичным будет рост дивидендов не выше роста прибыли (7,08% год к году), что сохранит процент на историческом уровне 30%, таким образом дивиденды в 2038 году составят - 6,61$, что от сегодняшней цены - 7,76% (вывод много это или мало, каждый должен сделать для себя сам).

Стоит отметить не высокую маржинальность этого бизнеса - рентабельность 14,35%.

А что у нас с сотрудниками в компании? Статистика показывает что за последние 7 лет количество сотрудников уменьшилось с 84 до 78 тысяч, и при этом выручка и прибыльна человека росла. Это говорит нам об эффективном использовании человеческих ресурсов и их оптимизации, а так же косвенно намекает на грамотный менеджмент.

Но стоит отметить очень низкие сами значения показателей выручка на человека и прибыль на человека (значения находятся в самой нижней зоне значений по сектору). Среднее значение по сектору: выручка на человека 600 000$, а прибыль - 125 000$. Это говорит нам об очень высоких (по сравнению с сектором) операционных и/или инвестиционных затратах (штат R&D занимает 10% от общего количества сотрудников, а R&D всегда инвестиции).

Среди конкурентов стоит выделить (как наиболее крупных, и схожих):

Molex Incorporated - производитель разъемов, широко представлена в компьютерных комплектующих - сильного влияния на рассматриваемую компанию не оказывает (на Тинькофф не торгуется).

Amphenol Corp - крупнейший американский производитель электрических и оптоволоконных разъемов, кабелей и соединительных систем (торгуется на Тинькофф). Выручка 8 млр дол, за 7 лет выросла в два раза.

Foxconn - крупнейший тайваньский производитель электроники и соединителей. В компании трудится более 1 000 000 человек. (Не доступен не квалифицированным инвесторам). Выручка 181 млр дол, и растет год к году.

Hirose Electric Group — японская компания, специализирующаяся на производстве электрических соединителей. Относительно маленькая компания (4000 сотрудников). Не публичная.

Yazaki Corporation - один из крупнейших производителей соединителей (13 место) и датчиков для автомобилей. Штаб-квартира расположена в Японии. Компания не публичная.

Учитывая рассмотренные параметры, делаю вывод:

- у компании хороший показатель d/e.

- компания хорошо чувствует себя на рынке, но предпосылок на захват или расширение рынка пока отсутствует - топчутся на месте.

- прибыль компании скачет вверх-вниз и не особо предсказуема, что сулит высокую волатильность в цене.

- дивиденды на хорошем уровне и растут год к году - компания подходит под дивидендный портфель.

- у компании большое количество конкурентов (как мелких, так и крупных), при этом рынок конкурентов растет (растет выручка).

- у компании высокий интеллектуальный задел, что сулит хорошей стабильностью и развитием.

Компания имеет средневзвешенный фундаметал и подходит для включения в дивидендный портфель, плюс дает диверсификацию по странам (напоминаю компания - не американская).

Диапазон покупки для меня:

Теперь необходимо определить диапазон покупки (чтобы не упустить прибыль, или не уйти в убыток при покупке на хаях). Есть множество разных способов оценки реальной стоимости компании (но, так как я начинающий инвестор, то особо еще в них не разобрался), для себя я вывел пока простые индикаторы (если они уж совсем не верны, поправьте меня):

- Дивидендная доходность по году не должна превышать среднюю историческую. Средняя историческая (за последние 7 лет) дивидендная доходность составляет 1,94%. Ожидаемый мной дивиденд за 2020 год составляет 1,93$. Таким образом справедливая цена для покупки, по оценке на уровне дивидендов, составит не выше 99,48$ - это максимальная точка входа в 2020 году.

- Учитывая падения прибыли (при этом выручка держится стабильно на одном уровне, что говорит нам об уходе прибыли на инвестиции (поглощения First Sensors) или амортизации или штрафы) в первые два квартала 2020 года (28 млн дол в 1 квартале, и -460 млн дол во втором) - прогнозируемая прибыль составит, в лучшем случае 1 млрд дол, что значительно ниже исторических показаний. При таком развитии событий, и стремление к историческому p/e 13,3 - справедливая цена будет 77,82$ (эта цена будет индикатором идеальной точки входа во втором полугодии 2020 года). Так же на этом уровне выставлю стопы для уже купленных акций.

Когда ближайший отчет: ближайший отчет состоится 29 июля 2020 г, докупать буду после отчета (так как пока нет понимания что он будет хорошим).

Вывод: компания со средневзвешенным фундаменталом; на текущий момент находится в комфортной зоне для покупки (между 77,82-99,48$).

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Смотрите так же:

Стоит ли покупать акции Taiwan Semiconductor Manufacturing в 2020 г?

P.S.: все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.