На мой взгляд, самый частый и популярный вопрос к любому финансовому консультанту – это прогноз курса национальной валюты. Нестабильность курса российской валюты, исторические проблемы, обвалы и кризисы сформировали у населения ожидания падения курса практически на любом отрезке времени. Все мы слышали прогнозы-страшилки USD/RUR = 100 и каждый человек мечтает знать заранее, когда он сбудется. На этот вопрос никто не даст однозначного ответа, рынок валют крайне непредсказуем и трудно прогнозируем, тем не менее можно выстроить цепочку закономерностей, которая позволит иметь больше определённости в прогнозировании динамикикурса рубля.

Первое, что нам необходимо понять, что Россия и ее экономика относится к сектору развивающихся стран. Это означает, что в периоды рыночной нестабильности глобальные инвесторы во избежание больших потерь переходят в более защитные активы (risk-off), такие, как доллар, золото, швейцарский франк, treasures и другие. Данный переход (отток капитала) оказывает большое давление на активы развивающихся стран, что обычно приводит к обесцениванию курсов национальных валют. Именно поэтому в периоды глобальных кризисов рубль особенно чувствителен к рыночным рискам.

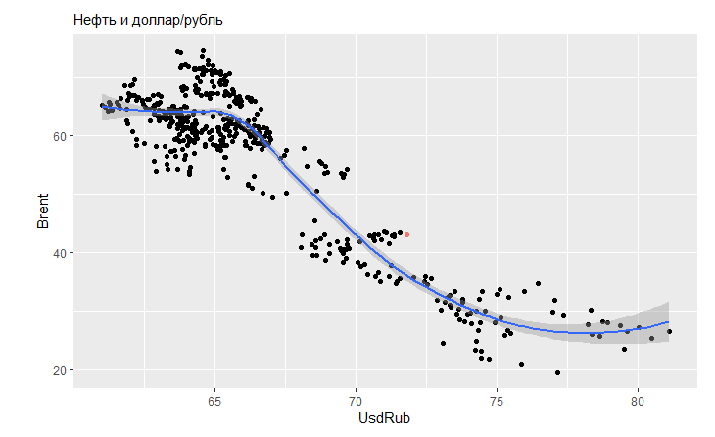

Второй фактор дестабилизации курса рубля - этоспецифика экономики России, она сырьевая. Это означает, что курс национальной валюты слишком зависим от цены сырьевого товара (в нашем случае это нефть, также есть примеры зависимости от других сырьевых товаров: медь – Чили, золото – Австралия). Поэтому в период падений цен на нефть мы наблюдаем практически синхронное падение курса рубля.

Третий фактор – реальные процентные ставки. Реальная ставка доходности – это доходность по самым надежным инструментам (в нашем случае данный инструмент – ОФЗ, облигации федерального займа) за вычетом ожидаемой инфляции. Чем выше реальная ставка по отношению к реальным ставкам развитых стран, чем больше спрос крупных инвесторов на долговые бумаги РФ. В последнее время реальная ставка России выглядит очень интересной, что приводит иностранный капитал в Россию и оказывает поддержку курсу национальной валюты.

Четвёртый фактор – политические риски. Данный фактор трудно прогнозируемый, тем не менее очень важный. В нашем случае мы должны принимать во внимание риск санкций на горизонте года, особенно с учетом выборов в США в конце 2020 года. Если негативные прогнозы сбудутся, нам стоит ожидать весомый отток капитала из страны, что приведет к резкому снижению курса национальной валюты

Пятый фактор – сезонный фактор. В периоды выплат дивидендов, уплаты налогов и других бюджетных отчислений курс рубля чувствует себя достаточно уверенно, в связи с тем, что сильно увеличивается спрос на рубль.

Для анализа курса предлагаю рассмотреть предыдущие сильные девальвация рубля в 1998 году, в 2008 году и 2014 году, а также сравним эти события с кризисом марта 2020 года.

В марте 2020 года курс национальной валюты доходил вплоть до 81 руб. за доллар (в начале марта USD/RUR был равен 66). Паника на валютном рынке наступила одновременно с резким обвалом цен на нефть по причине срыва сделки ОПЕК+. Но к началу июня рубль стабилизировался у отметки 68-69 за 1 доллар.

Кардинальное отличие этого кризиса по отношению к предыдущим – в ходе нынешнего кризиса курс рубля упал меньше, чем в предыдущие кризисы – всего лишь на 11.5%(график ниже).

Так почему девальвация рубля в этом году была ниже, чем в предыдущие кризисы?

В момент пикового мартовского падения казалось, что мы можем увидеть девальвацию курса соизмеримую с падением 2008 года. Негативные факторы в виде падения цены на нефть, отток капитала из развивающихся рынков (risk-off) повлияли на динамику рубля. Но по причине того, что из-за карантина было серьезное снижение импорта, запрет на международные перевозки (отсутствие сезонного спроса на валюту летом из-за отпусков) в мае мы наблюдали серьезное укрепление национальной валюты. Этого не было в предыдущие кризисы. Также для курса положительно сыграло возвращение инвесторов в госдолг из-за высокой реальной ставки наших облигаций (не было ожиданий роста инфляции, а также снижение ставки ФРС до нулевых значений).

Но ключевым отличием от предыдущих кризисов было «бюджетное правило», которое удержало рубль от тотальной девальвации, раньше ЦБ действовал не так эффективно.

Какие действия предпринимал ЦБ в 2014 для укрепления курса?

Во все предыдущие кризисы ЦБ строил свою политику вокруг регулирования курса и создание «ценового коридора» для рубля. Это всегда играло против ЦБ. В 2014 году цены на нефть резко упали и в связи с этим произошел отток капитала из страны, к тому же дополнительное влияние на курс оказали санкции. Как мы уже поняли выше отток капитала приводит к девальвации национальной валюты, чтобы противостоять данному процессу ЦБ продавал валюту из резервов для восстановления спроса на рубль. В результате действий регулятора население и многие инвесторы играли на понижение курса, что в результате и произошло, а резервы за этот период были сильно истощены.

Проанализировав свои ошибки ЦБ переформатировал свою политику отказавшись от «ценового коридора» и пустив рубль в свободное плавание, а также внедрил «бюджетное правило», которое и помогло уменьшить корреляцию рубля и цены на нефть.

В чем суть «бюджетного правила»?

Есть отсечка цены за баррель нефти марки Urals 42.5$.

Если нефть выше отсечки ЦБ покупает валюту в свои резервы и это позволяет не давать рублю чрезмерно укрепляться. Если нефть ниже данной отметки ЦБ продает валюту из фонда национального благосостояния, не давая рублю слишком сильно падать. Объемы покупки и продажи определяются автоматически и никак не связаны с конкретной ситуацией на валютных рынках.

Исходя из этого, на горизонте последних пяти лет ЦБ не позволял курсу рубля чрезмерно укрепляться, преднамеренно занижая его за счет бюджетного правила, что позволило в кризисный момент не быть переукрепленным и стихийно не обвалиться.

До конца 2020 возможны следующие сценарии:

1) Стабильный – сохранение курса рубля около 70-72 за доллар, с возможным недолгим укреплением до 69 за доллар и постепенное ослабление до 74-75 к концу года

2) Позитивный – дополнительный приток капитала инвесторов в долговые бумаги, сокращение импорта, рост цен на нефть и спрос на российские активы могут вернуть утраченные ранее позиции до отметки 65-66 за доллар.

3) Негативный – вторая волна коронавируса, падение цен на нефть, победа на выборах в США демократического кандидата и дополнительные санкции от США могут обронить рубль до отметки выше 78-79 за доллар. Длительное нахождение вблизи данных уровней маловероятно.

Для эффективного распределения Ваших сбережений можете рассмотреть вариант усреднения курса USD/RURпокупая доллары на регулярной основе в рамках небольшой суммы каждую неделю. Таким образом, девальвация рубля незначительно повлияет на Ваши сбережения.