Практически все мои клиенты используют сразу несколько расчетных счетов для организаций и ИП. Давайте посмотрим на как минимум четыре причины последовать их примеру.

Безопасность

Если вы ведете бизнес, то могли сталкиваться с ситуацией, когда налоговая блокирует ваш счет или определенную сумму на определенном счете. Иногда налоговая блокирует всё и сразу. Но порой, если инспекция видит, что для блокировки достаточно одного счета, бездушная государственная машина проявляет человечность и блокирует определенную сумму только на одном счете. При этом другие счета остаются нетронутыми и по ним можно работать.

Распределение денежных потоков

Часто разные расчетные счета используются для распределения денег от (или для) разных видов деятельности. Например, у компании есть три расчетных счета. Один она использует для решения юридических проблем, другой — для бухгалтерии и выдачи реквизитов для оплаты бухгалтерских услуг, третий — для маркетинговых услуг.

Такое дробление на финансовые потоки упрощает директорам и владельцам бизнесов финансовое планирование.

Лимиты

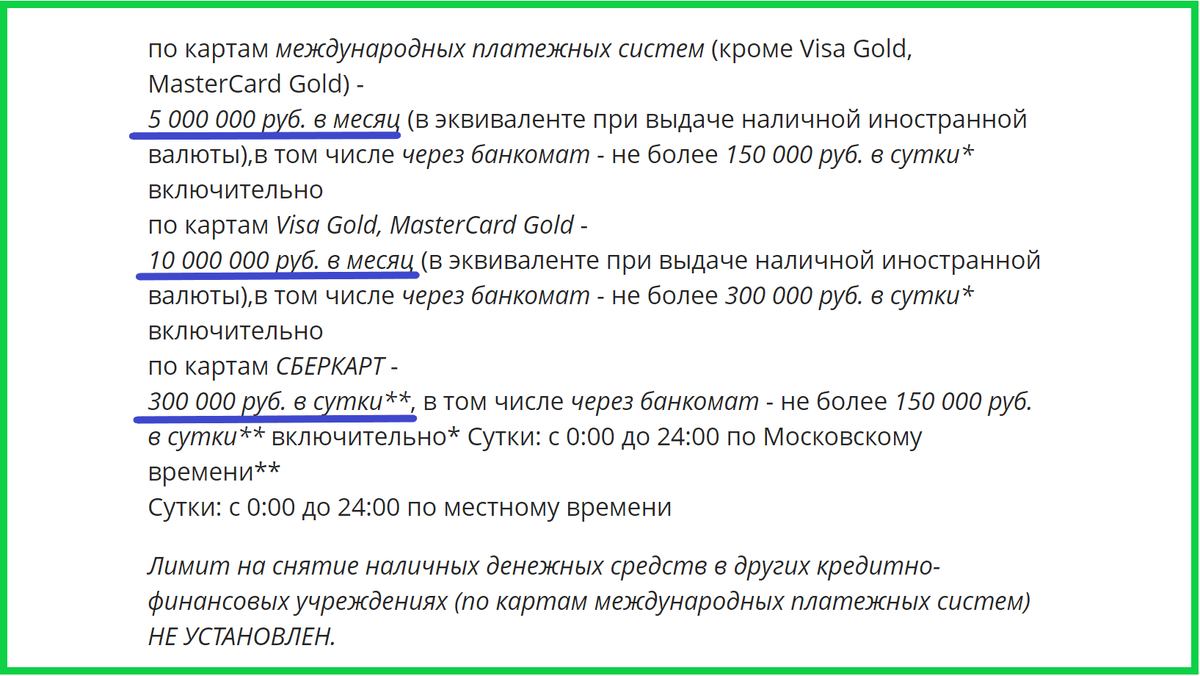

У всех банков есть лимиты на снятие наличных. Например, у Тинькоффа это 150-300 тысяч рублей в день и 3 миллиона в месяц. У Банка Санкт-Петербурга — 150 тысяч в день и 5 миллионов в месяц. Это не очень удобно и, порой, сверхзатратно.

Есть у меня один клиент. Периодически ему приходит довольно большая сумма — скажем, 15 миллионов рублей. Эти деньги моему клиенту надо получить сразу и максимально дешевым способом.

Как же это сделать при таких банковских лимитах? Для таких случаев у моего клиента открыто аж 8 (!) расчетных счетов. При переводе большой денежной массы вот эти 15 миллионов он раскидывает по 2-3 миллионам между счетами и использует снятие сразу с нескольких карт.

Таким образом он не попадает под банковскую комиссию и не выходит за лимиты операций в день. А деньги у него при этом появляются быстро.

Лимиты — это одна из самых распространенных причин наличия нескольких расчетных счетов.

Отношения с банком

Если банк считает, что вы совершили много “не очень хороших транзакций”, которые (по его мнению) попадают под 115 Федеральный закон, то служба безопасности банка или финансовый мониторинг может предложить вам закрыть расчетный счет. Это означает что банк больше не хочет видеть вас в качестве клиента и, скорее всего, уже определил в желтую, красную или черную зону риска.

И если в этой ситуации у вас есть другой расчетный счет, на котором не было “сомнительных” операций, то вы оперативно закрываете “сомнительный” счет и переводите деньги на другой.

Плюс и минус

Плюс

Наличие нескольких счетов позволяет экономить на банковском обслуживании.

— Как так? — спросите вы, — ведь вместо одного счета теперь несколько! А значит и платить надо больше!

Объясняю. Представьте себе ситуацию. Ваши деньги лежат в банке Т. В банке есть лимит на снятие и перевод: 100 тысяч в день, 2 миллиона в месяц.

За все операции сверх лимита необходимо доплачивать приличную сумму. Скажем, чтобы перевести еще 500 тысяч, надо заплатить банку 5 тысяч.

Но вам удается обойти этот нежелательный платеж, если вы изначально распределяете деньги между несколькими счетами. А обслуживание одного расчетного счета в месяц — это от нуля до 200 рублей. Вот и считайте, что экономия в месяц — от 5 000 рублей. Держать дополнительный расчетный счет выгоднее, чем платить за отсутствие лимитов.

Минус

С точки зрения бухгалтерии вести несколько счетов неудобно: очень легко запутаться при отчетности, движениях по счетам. К тому же, надо проверять приходы и расходы не по одному счету, а по целому ряду расчетных счетов, что значительно увеличивает объем работы.

Если вы запутались в своей бухгалтерии, пишите или звоните мне, я помогу вам разобраться https://finans78.ru/map