Чаще всего именно в данном разделе учета НДС возникает большое количество ошибок.

Корректность начисление НДС с авансов можно проверить с помощью программ для работы с электронными таблицами например, Microsoft Excel.

✎ Более подробно об НДС с авансов можно прочитать в нашей статье.

Для начала рассмотрим какие проводки формирует счет-фактура на аванс в программе 1С:Бухгалтерия 3.0.

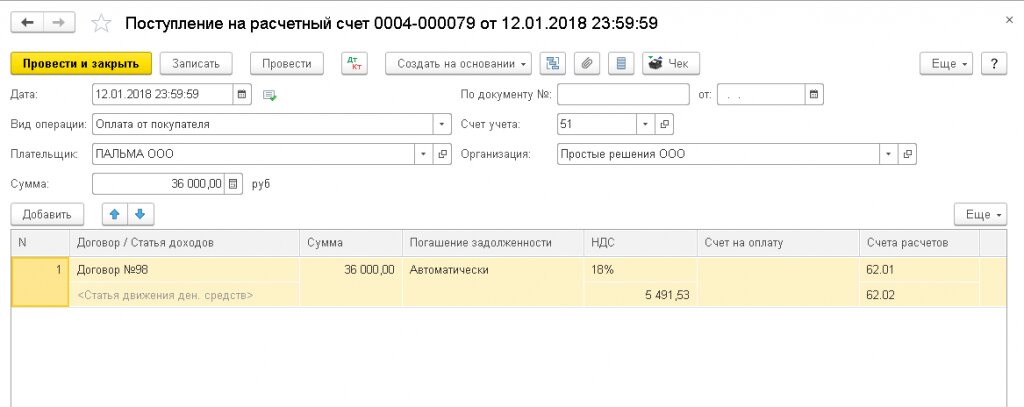

12 декабря 2018 года Простые решения ООО получили от покупателя ПАЛЬМА ООО аванс в размере 36 000 рублей. Делаем документ Поступление на расчетный счет.

Формируется проводка ДТ 51 КТ 62.02 на сумму 36 000 рублей.

После поступления создадим на основании счет-фактуру выданную, напоминаем, на каждый аванс, если он не закрывается в течении дня, нужно выписывать счет-фактуру на аванс по НК РФ.

Счет-фактура выданный на аванс формирует следующие проводки.

На самом деле, ручная выписка счетов-фактур на аванс - редкость, только если контрагент специально попросил. Обычно все выписывается одной кнопкой при помощи обработки Регистрация счетов-фактур на аванс. Порядок выписки можно найти в меню Главное - Налоги и отчеты - НДС.

По умолчанию установлен вариант “Регистрировать всегда при получении аванса”. В этом случае на каждый аванс будет выписан счет-фактура. Исключением будут авансы, зачтенные в день поступления. Это соответствует гл. 21 НК РФ (абз. 1 п. 1 ст. 169 НК РФ).

При необходимости можно указать уникальные условия выписки счетов-фактур в договоре с контрагентом.

Основные ошибки при формировании НДС с авансов связаны с неправильной последовательностью действий при закрытии периода. Например, часто забывают выписывать счета-фактуры на аванс в конце квартала.

Проверять будем поквартально, т.к. декларация по НДС сдается поквартально.

Шаг 1

Прежде чем выполнять первый шаг, рекомендуем проверить 62 счет на корректность остатков взаиморасчетов, подробнее об этом тут. Далее сформируем Оборотно-сальдовую ведомость по счету 62.02, но прежде в Настройках отчета поставим группировку Контрагенты.

Шаг 2

Выгрузим Оборотно-сальдовую ведомость по 62.02 из программы и сохраним файл в формате Excel (xlsx, или xls). Для этого нажимаем Файл - Сохранить как.

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Так как мы будем сравнивать суммы по КТ 62.02 на конец периода, то уберем лишние столбцы в нашем документе Excel. Удаляем столбцы Сальдо на начало периода и Обороты за период.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить - Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Тоже самое проделываем со счетом 76.АВ.

Шаг 3

Формируем оборотно-сальдовую ведомость по 76.АВ, но прежде в настройках поставим группировку Контрагенты.

Шаг 4

Сохраним Оборотно-сальдовую ведомость по 76.АВ в формате Excel (xlsx, или xls).

Выбираем Тип файла, Наименование и путь, куда хотим сохранить наш файл.

Шаг 5

Удаляем столбцы Сальдо на начало периода и Обороты за период. Оставляем столбец Сальдо на конец периода, суммы по ДТ 76.АВ.

Выделяем столбцы, которые хотим удалить и нажимаем правую кнопку мыши. Выбираем Удалить - Ячейки, со сдвигом влево.

После удаление столбцов должны остаться Контрагенты и Сальдо на конец периода.

Шаг 6

Перенесем данные из документа ОСВ 76.АВ в документ ОСВ 62.02.

Выделим нужные столбцы и нажимаем правой клавишей мыши и нажимаем Копировать или нажимаем Ctrl+C.

Далее вставим в нужный документ скопированную таблицу. Нажимаем правую кнопку мыши выбираем Вставить.

Получаем следующий файл

Теперь мы готовы сравнить наши полученные авансы и сумму ндс с этих авансов.

Шаг 7

Вставим формулу по которой сможем проверить корректность формирования счет-фактур на аванс. Кт 62.02 * 18/118 = Дт 76.АВ. В ячейку напротив сумм ставим знак =. Далее нажимаем на сумму 8 040 197,65, умножаем на 18 и делим 118. В данном примере НДС с авансов облагается по ставке 18/118%, а с 2019 г. ставка будет 20/120%. Соответственно формулу нужно будет изменить.

Нажимает Enter.

Выделяем ячейку и протягиваем ее за нижний угол.

В формуле ячейки изменяются в соответствии с их номером.

Шаг 8

Найдем разницу между 76.АВ и суммой рассчитанной по формуле Кт 62.02*18/118 = Дт 76.АВ.

В пустую ячейку введем формулу. Ставим знак =, далее нажимаем на сумму по Дт 76.АВ, затем ставим знак -, нажимает на сумму, которая рассчитана по формуле.

Нажимает Enter.

Выделяем ячейку и также протягиваем ее за нижний угол.

Получаем следующий файл.

В этом примере нет расхождений. Значит НДС с авансов начислялся корректно и дополнительных исправлений не потребуется.

Откуда могут взяться расхождения?

Есть много причин неверной работы НДС с авансов, например: это может быть связано с неактуальностью взаиморасчетов, использованием “ручных операций” по счетам взаиморасчетов или по счетам учета ндс с авансов, неправильно отраженными корректировками долга.

Исправление этих ошибок - это большая тема для другой статьи, но благодаря этой вы можете быть уверены в том, что проверили корректность начисления НДС с авансов.

Если у вас есть вопросы по проверке ндс с авансов, то оставляйте заявку у нас на сайте и мы с вами обязательно свяжемся.

Мы будем рады оценкам и отзывам по нашим разработкам, используйте на здоровье

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам :)

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Кто мы такие?

1506 - наших клиентов используют 1С

99 - отличных сотрудников

33 - место в рейтинге 1С

50 - мы в топе партнеров