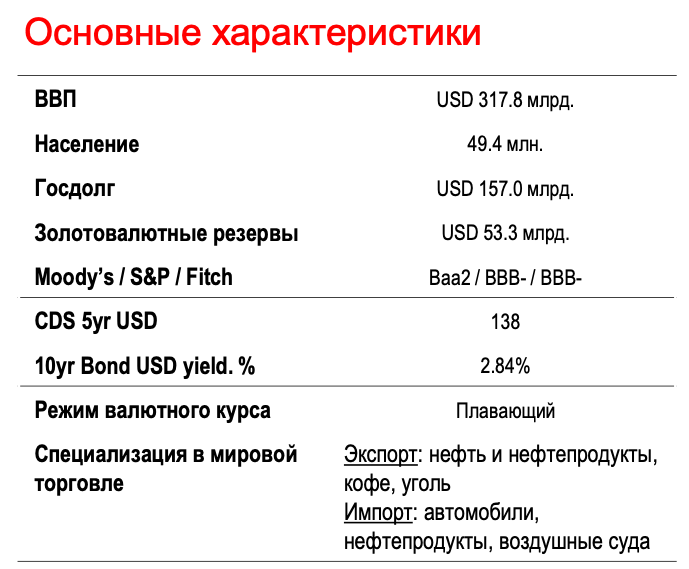

Национальная экономика

Колумбия сталкивается сейчас с тем же перечнем проблем, что и другие страны Южной Америки. Необходимость поддерживать экономику за счет дополнительных расходов бюджета в сочетании с падением ВВП и налоговых поступлений из-за карантина приведут к резкому увеличению дефицита бюджета и госдолга.

Официальные озвучиваемые оценки спада ВВП (5.5%) и дефицита бюджета (8.2%) значительно выше, чем консенсус-прогнозы Bloomberg (4.8% и 6.9% соответственно), что можно расценивать как хороший сигнал о том, что правительство всё-таки готово к негативному сценарию и не будет пребывать в растерянности, если ситуация ухудшится.

Стоит отметить, что в коронакризис экономика Колумбии входила в довольно хорошей форме. Рост ВВП ускорился до 3,3%, дефицит бюджета оказался ниже 2%, не было проблем с инфляцией или растущей безработицей, ЦБ удалось аккумулировать адекватный уровень золотовалютных резервов. Благодаря этому проблемы, вызванные COVID-19, не должны оказать критически негативного влияния на суверенные кредитные метрики. Единственным слабым местом остается значительный дефицит счета текущих операций, который существенно увеличится на фоне снижения цен на нефть, составляющей треть официального колумбийского экспорта, что будет способствовать увеличению валютного долга.

В последние годы значительную поддержку экономике оказало заключение мирного договора с FARC в 2016 году и последующая ре-интеграция боевиков в мирную жизнь. Это высвободило ресурсы и снизило макроэкономические риски.

Суверенные кредитные метрики

У экономики Колумбии есть значительный запас прочности, позволяющий относительно спокойно пройти коронакризис. В обозримой перспективе

страна не должна столкнуться с какими-то проблемами, связанным с обслуживанием или погашением суверенного долга.

Главная задача правительства — сохранить высокий уровень доверия инвесторов, что позволит обеспечить низкую стоимость и возможность заимствований, в том числе валютных (покупка ЦБ долговых обязательств расценивается как крайняя мера). Это потребует сохранения консервативной макроэкономической политики.

Прогноз изменения суверенных кредитных метрик: умеренно негативный:

- График платежей долгу комфортный, выплаты по суверенному и корпоративному валютному долгу на ближайшие несколько лет полностью покрываются золотовалютными резервами (см. график 1)

- Доля валютного госдолга продолжает расти, сейчас она составляет почти 37% его объема или 16.7% ВВП, что довольно много по меркам

развивающихся стран (см. диаграмму 2). Тем не менее, благоприятное отношение инвесторов, высокие кредитные метрики и большая «длина» этого долга не создают проблем в обозримой перспективе. - Дефицит бюджета, который правительству удавалось сдерживать в предыдущие годы, резко вырастет в 2020 году (см. график 3), тем не менее, по меркам других развивающихся рынков ожидаемый рост дефицита выглядит относительно небольшим.

- Дефицит счета текущих операций увеличился (см. график 4), это прямой результат снижения цен на нефть. Отчасти эффект падения сырьевых цен был компенсирован снижением импорта, вызванным падением спроса в экономике.

Банковский и корпоративный сектор

Объем программы поддержки экономики Колумбии, пострадавшей от пандемии COVID-19, оценивается в 1,5% ВВП. Правительство в июне временно приостановило действие правила, запрещающего наращивание дефицита бюджета свыше 4,9% ВВП в 2020, и повысила лимит до 6,1% ВВП. Минфин планирует привлечь на внешнем рынке USD 5,6 млрд во втором полугодии 2020 г. в дополнение к уже привлеченным USD 5,3 млрд.

Ограничения, введенные для борьбы с COVID-19, продлятся до 23.08.2020, поэтому экономическая активность по сути все еще на паузе.

- ЦБ Колумбии начал снижать ставку еще в августе 2019 и продолжил делать это более агрессивно уже для того, чтобы поддержать экономику, пострадавшую от последствий ограничений из-за пандемии COVID-19. В июне ставка была снижена до 2,5%. При этом инфляция все равно замедляется из-за снижения спроса, она уже ниже целевого значения ЦБ в 3%. От более агрессивного снижения ставки, по словам главы ЦБ, удерживает только желание сдержать отток капитала (см. 1).

- Индекс PMI промышленности опускался ниже 50 пунктов, но уже отыграл падение и достиг отметки 51,6 в июне 2020, что говорит об оптимистичном настроении в секторе. При этом розничные продажи и промышленное производство показывают ожидаемо отрицательную динамику, реагируя с некоторым запаздыванием (см. 2).

- Среднее отношение чистого долга компаний к EBITDA едва превышает 3х, что говорит об умеренном уровне долговой нагрузки. При стабильности банковского сектора и нормальном развитии ситуации в экономике риски серьезных проблем с долгом в целом по экономике остаются низкими. При этом рентабельность корпоративного сектора ожидаемо снизилась, но несущественно (см. 3).

- Банковский сектор достаточно докапитализирован. Коэффициент достаточности капитала в последние годы находится на отметке 18,5% (2018), что является очень комфортным значением (минимальный безопасным уровнем по Базель-III считается 10.5%).

- Уровень проблемных кредитов по банковскому сектору Колумбии находится на умеренном уровне, едва превышая 3% от выданных кредитов, что говорит о достаточно высоком качестве активов. При этом коэффициент покрытия резервами находится вблизи 7% от всех выданных кредитов, что создает достаточный запас прочности, с одной стороны, и не консервирует излишние средства, что могло бы негативно отразиться на прибыльности банковского сектора – с другой (см. 4)

Прогноз изменения кредитных метрик в корпоративном и банковском секторах: стабильный.

______________________

Обзор подготовил Владимир Брагин, CFA, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Дисклеймер

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами No 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами No 077-08158-001000, выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном Обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в Обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа- Капитал» не утверждает, что приведенная в Обзоре информация или мнения верны, или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать Обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru.