Добрый день (вечер, ночь – нужное подчеркнуть), уважаемые гости канала «ФИШКИ НЕДВИЖКИ»! Понимая, что можем нарваться на негатив в комментариях, тем не менее, не можем не вернуться к одной старинной, но важной и актуальной теме: ипотечники и их мотивы.

Предлагаем сегодня разобрать главный аргумент ипотечного заёмщика. Помните этот мега-козырь, бьющий все резоны и выкладки противников-арендаторов? Да-да, тот самый: «лучше платить банку за своё, чем левой тёте за чужое». О, да! Своя рубашка ближе к телу, даже если она обходится вдвое дороже... :)))

На самом-то деле, смотрите, что происходит. Итак, вы рассматриваете ипотеку. Вот вам самый простой пример - на круглых числах. Предположим, ставка по кредиту 10%. Сначала кОпите на первоначальный взнос 10% (даже не будем вспоминать "храбрецов", которые на эти цели занимают по родственникам или берут потребкредит – это, простите, на мой взгляд, вообще из области «слабоумие и отвага»). При цене скромной «двушки» в Москве в 10 миллионов взнос составит один миллион рублей. А потом вы берете кредит, скажем, на 20 лет под 10%. Можно поиграть с цифрами, например, на этом ипотечном калькуляторе: https://www.irn.ru/calc.

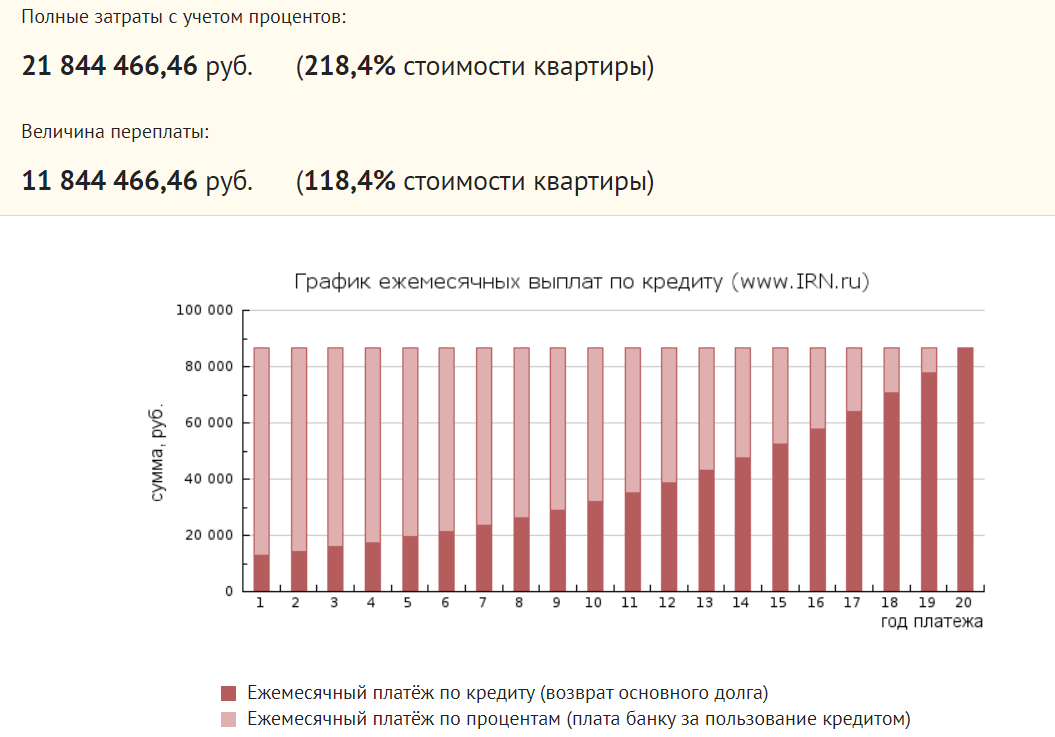

Что получилось у нас при указанных выше вводных?

Почти 87 тысяч в месяц ипотечный платеж. Уже отданный банку миллион рублей. И в течение срока ипотеки заплатите двойную цену.

Квартира ваша, может, и подорожает за это время. Может быть, даже вдвое. А может и нет... Не то время, не тот рынок, даже страна уже не совсем та, где можно было бы рассчитывать на постоянный рост цены недвижимости (пусть и с периодической коррекцией)…

Сколько стоит такая квартира внаём? Тысяч 55 в месяц? То есть ежемесячно можно экономить 30+ штук, снимая жильё.

А дальше все просто – арифметика для начальной школы. У нас есть миллион и минимум 30 тысяч сэкономленных на аренде рублей ежемесячно. Даже простой, банальный, всеми руганный-переруганный депозит под 5% годовых с ежемесячной капитализацией процентов (реальные же условия для крупного вклада?) даст за те же двадцать лет итог в 15 миллионов рублей! Представьте, что было бы, инвестируй вы свободные средства с доходностью хотя бы вдвое большей!

Коварство аннуитета в том и заключается, что первые годы бОльшая часть ваших платежей уходит на погашение процентов. Вы платите и платите, а сокращение суммы задолженности мизерное! Даже через десяток лет лишь половина вашего платежа будет уходить на погашение тела долга.

Представьте, что через несколько лет после начала своей ипотечной эпопеи вы потеряли работу или по каким-то другим причинам не смогли больше вносить платежи – развод, сокращение зарплаты, банкротство, какой-нибудь коронавирус-2027… На исходе седьмого года ипотеки, то есть по истечении 84 месяцев, в течение которых вы заплатили банку 8 300 000 рублей (включая миллион первоначального взноса), вы остались должны более 7,5 миллионов! То есть ваш долг уменьшился менее чем на 2,5 миллиона. А впереди еще 13 лет кредитной кабалы… или дефолт и потеря практически всего. Квартира только формально ваша (по реестру), она в залоге у банка. Перестали платить – перестала быть вашей. То есть всё, что вы отдали за это время, ушло в никуда. Да, не «левой тёте», а вполне себе довольному жизнью банкиру. «Чужая тётя»-арендодатель на ваш арендный платёж просто содержит свою семью, а холёный дядя-банкир утопает в роскоши и сходит с ума от излишеств.

Если же посмотреть на результаты простого накопления за эти семь лет, то мы увидим, что на счете оказалось почти 4,4 миллиона рублей. То есть сложный процент принес вам почти миллион рублей дополнительного дохода.

В случае с ипотекой, если вы потеряли работу, то всё – по сути, у вас нет ни сбережений (их вы уже отдали банку в качестве первоначального взноса), ни квартиры. Вы в убытке с первого дня кредита. При аренде же квартиры у вас как не было, так и нет, но зато есть сбережения – отличный шанс пройти сложный период с минимальными потерями. А в нашей стране со сложными периодами - полный порядок: на любой вкус, систематически и в самые неожиданные моменты!

Самое страшное в ипотеке – это ощущение ярма на шее и кандалов на ногах на ближайшие «-ДЦАТЬ» лет. Вы не принадлежите себе, ваши доходы - не ваши, ваша квартира - не ваша. И вы это знаете. И вас это мучает. Это период, не поддающийся планированию. А обязательства по ипотеке вы берете на весь этот срок. Неопределенность будущего при таких серьезных обязательствах перед собой, семьей (и банком) – что может быть более разрушительным для чувства свободы, внутренней гармонии, да и для личности в целом?

Настроение дня канала «ФИШКИ НЕДВИЖКИ»: «ИПОТЕКА – ЗЛО!» ;-)