Продолжая цикл статей с разбором различных эмитентов на Московской бирже, хотелось бы рассмотреть компанию Селигдар. На моем канале совсем недавно вышли свежие разборы таких компаний как Северсталь, Мечел, Магнит и Сбербанк. Напомню, что данный цикл статей является авторским материалом, у вас есть право быть с ним не согласным. В этом случае, пожалуйста, напишите свое мнение в комментариях. Удачи!

Селигдар является полиметаллической добывающей компанией, входит в десятку крупнейших золотодобытчиков России. В связи с пандемией к золотодобывающим компаниям был проявлен необычайно высокий интерес со стороны инвесторов. На 2019 год Россия занимала 3 место в мире по объемам добычи золота, ежегодно извлекая более 300 тонн этого драгоценного металла.

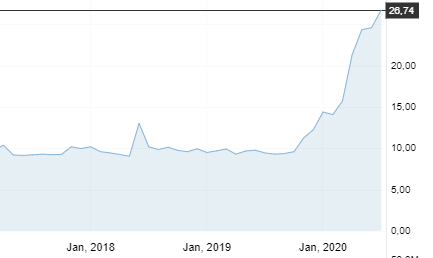

Селигдар имеет относительно небольшую долю рынка 3-4%. Рост стоимости золота за последний год оказал поддержку капитализации компании (золото выросло на 20%, стоимость обыкновенных акций выросла в 2,5 раза).

Динамика стоимости обыкновенных акций:

Динамика стоимости привилегированных акций:

Однако, золото является не единственным добываемым компанией металлом. В последнее время произошло существенное выручки, полученной от сегмента "Олово и Вольфрам"

Структура выручки компании:

Селигдар планирует увеличить добычу золота почти в полтора раза к 2024 году:

Основными владельцами компании является ее менеджмент, что говорит о высокой заинтересованности управленцев компании повышать ее капитализацию:

Основные финансовые показатели компании в табличном виде:

Основные финансовые показатели на графике:

Дивидендная история компании Селигдар по привилегированным акциям (по обыкновенным акциям выплаты были только по результатам деятельности за 2019 год):

При всем том, что акции золотодобывающих компаний считаются защитным активом, у Селигдара есть целый спектр рисков:

Слишком высокая долговая нагрузка, которая безустанно растет. На сегодняшний день она одна из самых больших в отрасли.

Рост конкуренции в отрасли, отсутствие высокой доли рынка принадлежащей компании.

Коррекция цен на золото в связи со снижением рисков связанных с пандемией и торговой войной между США и Китаем.

Потенциальные аварии на рудниках.

Однако, рынок может продолжить дальнейшую переоценку компании в положительную сторону в случае изменения отношения к миноритариям: большая открытость, регулярность дивидендных выплат и прозрачная система их расчета, снижение долговой нагрузки компании, вместо ее увеличения.

В моем портфеле сейчас нет акций данной компании, по итогам анализа принято решение не покупать акции данного эмитента в связи с существенными рисками.

А вашем портфеле есть акции Селигдара?

Ставьте палец вверх и подписывайтесь, чтобы получать еще больше полезной (надеюсь) информации.

#инвестиции #деньги #золото #пассивный доход #финансовая грамотность #ценные бумаги #экономика #финансы #дивиденды #Селегдар