В современном мире появилось множество искушений и многие, особо не задумываясь о последствиях, влезают в кредитную яму. Тем самым, становятся должниками банков со всеми вытекающими последствиями в виде существенных переплат, необходимостью регулярно рассчитываться вне зависимости от финансового положения и возможных дальнейших проблем из-за неуплаты по долгам.

Другие же более расчетливо используют свои накопления, в итоге становясь более обеспеченными, нежели должники банков. Отсюда появляется определение "финансовая грамотность".

Под финансовой грамотностью подразумевается разумная трата и вложение собственных денежных средств для их дальнейшего преувеличения. Деньги должны работать, а не покрывать долги.

Ниже расписаны шаги на пути к финансовой грамотности:

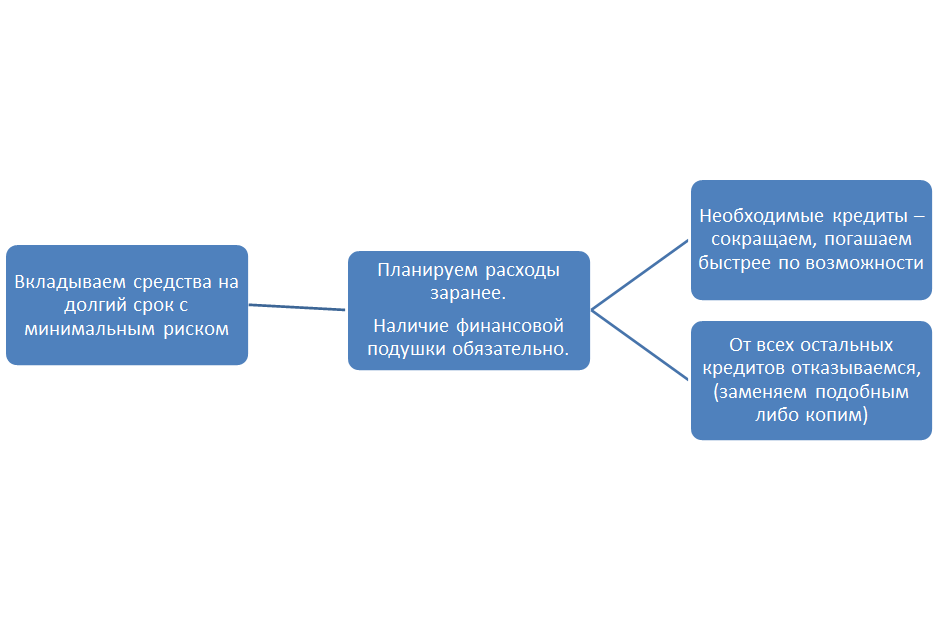

1. Для начала избавить себя от кредитов и прочих долгов.

Статистика говорит о том, что более половины работающего населения имеет хотя бы один кредит, при этом итоговая сумма только потребительских кредитов (8,2 трлн руб) превышает общую задолженность по ипотеке (7,8 трлн руб) по всей территории страны. (данные взяты с Банка России по состоянию на 01.09.2019 г.).

Отсюда, львиная часть заработанных денег утекает в никуда (переплаты, просрочки и т.д.).

Кредитные цели можно разделить на два типа:

1 - Необходимые для жизни потребности.

Например, ипотека. Но и здесь нужно понимать, что в данном случае без своей жилой недвижимости не обойтись. Даже если цель кредита в необходимом, с этим долгом нужно расстаться быстрее, поскольку денежный долг - это всегда плохо.

2 - Траты, от которых возможно отказаться, заменить подобным либо заработать на них без помощи займов.

Здесь все просто - смартфон можно купить дешевле, автомобиль взять подержанный, а мебель для дома закупить и через два месяца.

2. Необходимо планировать свои расходы заранее. Все, конечно, спланировать не удастся. Но основные и регулярные расходы учесть несложно, равно как и давно намечавшиеся, типа ремонта квартиры или поездки в отпуск.

А для непредвиденных трат всегда должна быть финансовая подушка безопасности. Каждый определяет сам размер такого фонда, но он должен составлять не менее 2-3 заработных плат. Эти денежные средства можно хранить и в депозитах, главное чтобы их можно было быстро и беспрепятственно снять.

3. Как я писал ранее, деньги должны работать. Соответственно, необходимо их вложить. Почему именно вложить:

- Во первых, это покроет часть инфляции.

- Во-вторых, вложенные деньги уже никуда не потратишь - чисто психологический ход.

- В-третьих, при правильном выборе направления вы заработаете дополнительную прибыль.

Это та часть средств, которая вкладывается с минимальным риском постепенно и надолго. А куда их инвестировать и как правильно это сделать, рассказываю я на канале "Инвестируем Вместе".

Ниже представлена структура достижения финансовой грамотности:

Следующим этапом за финансовой грамотностью стоит "финансовая независимость". О ней мы подробно поговорим в следующих статьях.

Подписывайтесь, ставьте лайки и не пропустите другие интересные статьи канала "Инвестируем Вместе".