В данной статье продолжу рассматривать вопросы управления основными средствами предприятия, в частности будут освящены вопросы классификации объектов основных средств.

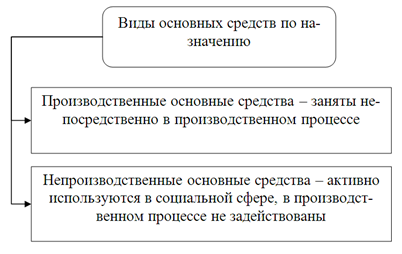

Вся совокупность объектов основных средств делится на две группы - это производственные и непроизводственные основные средства (рисунок 1).

Производственные основные средства - это объекты, которые непосредственно задействованы в производственном процессе. Соответственно, непроизводственные основные средства (фонды) не имеют отношение к производству, тем не менее, принадлежат компании на правах собственности.

Здесь можно отметить такой момент, в последнее время непроизводственные фонды, которые относятся к социальной сфере достаточно редко втречаются на предприятиях. Тем не менее, в отдельных крупных компаниях, которые заботяться о своих сотрудниках, такие средства втречаются.

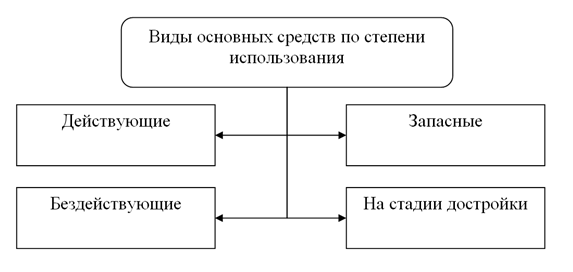

Еще одна градация объектов основных средств - это степень их использования. В соответствии с данном классификационным признаком различают основные средства представленные на рисунке 2.

В практике управления также различают основные фонды по форме собственности.

В соответствии с ПБУ 6/01 "Учет основных средств", различают следующие из них:

- здания и сооружения;

- рабочие (силовые) машины и оборудование;

- измерительные (регулирующие) приборы и оборудование;

- транспортные средства;

- вычислительная техника;

- производственный и хозяйственный инвентарь;

- многолетние насаждения;

- рабочий, племенной, продуктивный скот;

- прочие объекты основных средств.

Для целей управления объектами основных средств, руководство и менеджмент предприятия могут разработать собственную классификацию.

В данной статье приведены наиболее часто встречающиеся классификационные признаки разграничения объектов основных средств. Надеюсь рисунки пригодяться при оформлении курсовой или выпускной работы, тема которой будет связана с вопросами учета или анализа основных средств предприятия.