Кто такие Taiwan Semiconductor Manufacturing? Чем занимаются? Почему стоит обратить на них внимание? В чем перспективы? Это и много другое дальше.

В первую очередь, при оценке компании надо разобраться: "что это за бизнес?", "чем этот бизнес занимается?", "какой у бизнеса продукт?", "для кого этот продукт?" и т.п.

Начнем по порядку. Taiwan Semiconductor Manufacturing - это тайваньская компания (да-да, начинаем мы не с Американской компании), занимающаяся изучением и производством полупроводниковых изделий (по сути сырьем для таких крупных производителей чипов как HiSilicon, MediaTek, Huawei, Realtek, AMD, NVIDIA, Qualcomm, ARM Holdings, Altera, Xilinx, Apple, Broadcom, Conexant, Marvell, Intel и даже Российский производитель "процессоров" МЦСТ). Основана в 1987 году правительством Китайской республики и частными инвесторами. Как видно из потребителей спрос на продукцию компании высокий и очень дифференцированный. Компания входит в тройку крупнейший производителей своего продукта, и при этом продолжает наращивать мощности. Особым позитивом можно считать 100% загрузку производства и инвестирование в новый завод в США 12 млр дол.. И одна из последних новостей в 2020 году Taiwan Semiconductor Manufacturing вышла в лидеры по производству полупроводников обогнав выше указанных конкурентов (так же обогнав по капитализации Intel).

Что можно подытожить? У компании есть продукт, продукт востребован ("нефть" для производителя чипов и электроники), охват рынка растет и он очень большой, компания вкладывается в развитие (новые технологии, новые заводы).

Теперь давайте посмотрим на цифры:

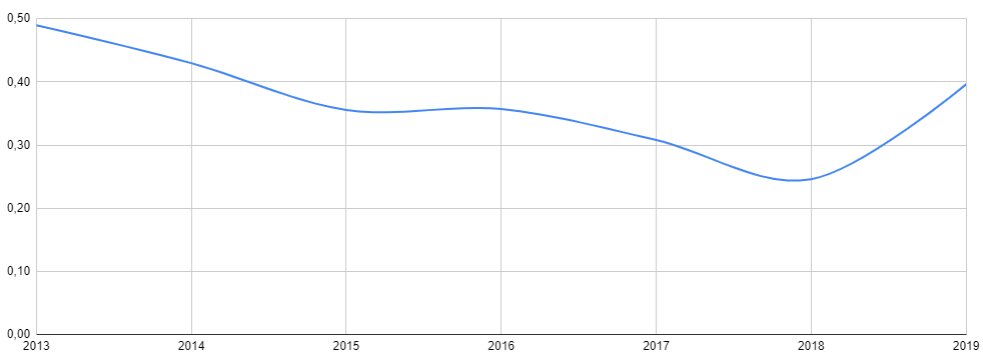

d/e - на 2019 год соотношение долг/активы составило 0,4 (это нам говорит, что компания живет не в долг, и даже на развитие хватает собственных средств). Прирост мультипликатора d/e за семь лет -3,47% год к году:

Дивиденды - ожидаемые дивиденды на 2020 год составляют 2,66% (на момент написание статьи, цена акции - 66,5$). Это конечно не много, но для рынка Америки - вполне оправдано.

Исторический рост дивидендов - за последние 7 лет годовые дивиденды выросли с 0,4$ до 1,6$ (25,99% год к году) - это очень хороший рост. Но тут стоит обратить внимание и на рост прибыли за этот же период, он немного скромней: прибыль выросла с 6 до 11 млрд долл (10,5% год к году), что тоже хороший показатель.

Как видно из показаний дивиденды растут быстрей прибыли (причем значительно) - "О чем это нам говорит?" - это нам говорит о двух вещах: или компания нагоняет дивиденды для привлечения инвесторов, или нагоняет старую прибыль (т.е. увеличивает процент от прибыли, который пускает на дивиденды). Чтобы правильно ответить на данный вопрос, необходимо посмотреть: "А сколько процентов от прибыли направляется на выплату дивидендов?".

Как видно из графика, компания из года в год увеличивает процент прибыли и в 2019 году достигла критического значения в 74,46%. Это нам говорит, что дальнейший рост дивидендов прежними темпами не возможен, и скорей всего затормозится, а учитывая снижающийся темп прироста прибыли простора для роста дивидендов особо нет.

Самое время обратится к стратегии и позитивным новостям о компании. Как писал выше: текущие мощности загружены на 100%, захват рынков растет, идет освоение новых технологий - все в совокупности служит сигналом что через 2-3 года возможен новый скачек прибыли/выручки, что даст скачек и в размерах дивидендов. По этому делаем выводы: ближайшие два года рост дивидендов будет минимальным и может стоять на месте, а через 2-3 года должны сильно увеличится.

Стоит отметить высокую маржинальность этого бизнеса - рентабельность более 30%.

А что у нас с сотрудниками в компании? Статистика показывает что за последние 7 лет количество сотрудников выросло с 40 до 48 тысяч, и при этом выручка и прибыльна человека не сильно, но росла. Это говорит нам об эффективном использовании человеческих ресурсов, а так же косвенно намекает на грамотный менеджмент.

Мы просмотрели основные (по моему мнению) показатели Taiwan Semiconductor Manufacturing, по которым можно сделать следующий вывод (вывод - является личным и не является инвестиционной рекомендацией или призывом к действию): Компания очень сильна фундаментально (низкий долг, высокая рентабельность, рост прибыли и дивидендов), она занимает большую часть рынка и продолжает развиваться - все это делает компанию привлекательной для покупки на длительный срок (ближайшие 3-5 лет с ней явно ничего не случится).

Теперь необходимо определить диапазон покупки (чтобы не упустить прибыль, или не уйти в убыток при покупке на хаях). Есть множество разных способов оценки реальной стоимости компании (но, так как я начинающий инвестор, то особо еще в них не разобрался), для себя я вывел пока простые индикаторы (если они уж совсем не верен, поправьте меня):

- Дивидендная доходность по году не должна превышать среднюю историческую. Средняя историческая (за последние 7 лет) дивидендная доходность составляет 2,66%. Ожидаемый мной дивиденд за 2020 год составляет 1,77$. Таким образом справедливая цена для покупки, по оценке на уровне дивидендов, составит не выше 66,54$ - это идеальная точка входа в 2020 году.

- Текущий форвардный p/e должен быть близок к p/e конкурентов или лидерам рынка. Лидеры технологического рынка имеют сейчас форвардный p/e на уровне 28, т.е. максимальная справедливая цена - 60$ (все что выше идет на ожиданиях и/или хаях).

- Стоит сразу предусмотреть и плохой сценарий (теоретическое дно). Для этого возьмем самого близкого конкурента Intel (да, Intel не только производит полупроводники, но все же это ближайший конкурент по размеру рынка), его форвардное p/e равно 11. При таком показателе, минимальная справедливая цена - 23,69$ (но что бы так упасть должно произойти что-то очень неординарное).

Текущая цена (на момент написания) составляет 68$, взлет произошел буквально за пару недель (новости о заводах, технологиях, рынке и хорошем отчете), но думаю цена должна отскочить к 60$ когда все успокоится (лично я успел купить по 52$, задолго до этой статьи).

Вывод: компания с хорошим фундаменталом, стратегией и планами; но на текущий момент немного перегрета для покупки, буду подкупать по достижении целевых показателей цены (60-66$).

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Не забываем подписываться, лайкать и комментировать.

Смотри так же:

Intel против AMD. Какая компания лучше? Мнение после отчета от 24.07.2020 г.

Обзор Швейцарской компании TE Connectivity в 2020.

P.S.:все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.