Мировые фондовые рынки

Прошлая неделя не принесла каких-то значимых изменений на мировые рынки. С одной стороны, участники рынка отслеживали отчёты американских компаний за II квартал, а с другой, напряжение на рынок вносило продолжение активного распространения в мире коронавируса. Ежедневные темпы прироста числа заболевших регулярно устанавливают новые максимумы. Аналогичная ситуация и в США, где к концу прошлой недели количество новых случаев заражения в сутки превысило 77 тысяч человек, что более чем вдвое выше апрельских максимумов. В связи с этим, многие компании из чувствительных отраслей вновь начали пересматривать стратегии и планы в отношении деятельности и персонала.

Цены на нефть и драгоценные металлы

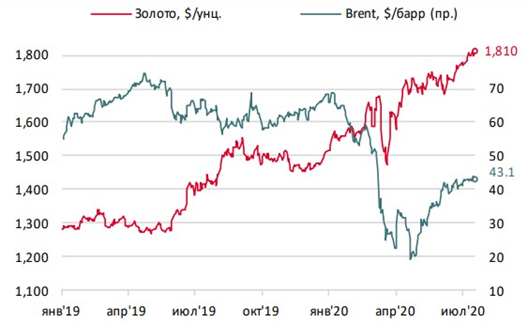

Цены на нефть на прошлой неделе находились возле отметки $43,00 за барр сорта Brent. Поддержкой котировкам стала статистика по запасам нефти и нефтепродуктов в США. Так, запасы сырой нефти сократились на 7,5 млн барр., что существенно превысило ожидания рынка. Запасы бензинов снизились на 3,1 млн барр. Спрос на бензин находится на 9,0 % ниже уровня прошлого года. Однако с учетом повторных карантинов в некоторых штатах США, ситуация может ухудшиться в ближайшие недели. Дополнительно, 16 июля по итогам заседания ОПЕК+ приняла решение начать смягчать ограничения на добычу с августа – на 2 млн барр. в сутки с 9.7 млн до 7.7 млн, однако итоговая корректировка уменьшена до 1.6 млн барр. в сутки за счет стран, ранее нарушавших условия. Доля России в увеличении составит 400 тыс. барр. в сутки. Таким образом, на рынок начнет частично возвращаться предложение, что усугубит уже имеющий навес в виде огромных запасов, сделанных в мире весной во время остановки мировой экономики из-за эпидемии коронавируса. В соответствии с этим, мы продолжаем считать текущие уровни цен на нефть завышенными для наблюдаемого состояния мировой экономики и ожидаем их снижения.

Инвестиционный спрос оставался основной движущей силой большинства цен на драгоценные металлы. Золото в течение недели закрепилось выше уровня $1 800/тр. унцию. Реальные отрицательные ставки центральных банков многих стран мира и триллионные эмиссии с их стороны для поддержки экономики заставляют инвесторов искать «убежище» в золоте и драгоценных металлах.

Российский рынок рублёвых государственных облигаций

После оптимизма прошлой недели, когда рынок отыграл около 2/3 повышения доходности в конце июня - начале июля, на прошедшей неделе динамика цен государственных рублёвых облигаций (ОФЗ) была незначительной и разнонаправленной. Наклон кривой ОФЗ ещё больше увеличился: доходности долгосрочных выпусков (со сроком обращении от 10 лет и более) повысилась в пределах 2-9 б.п., а по коротким выпускам (со сроком обращения 2-4,5 года) доходность снизилась в пределах от -5 до -12 б.п. Кроме того, нельзя не отметить, что вторую неделю наблюдается снижение объемов биржевых сделок. Очевидно, что такая разнонаправленная динамика рынка ОФЗ обусловлена заявлениями представителей Банка России, сделанными на прошедшей неделе. Так глава Банка России Эльвира Набиуллина заявила, что данные с момента июньского заседания совета директоров ЦБ РФ по денежно-кредитной политике (ДКП) подтверждают, что пространство для дальнейшего снижения ставки сохраняется. А 16 июля заместитель председателя Банка России Алексей Заботкин в интервью агентству Reuters заявил, что дальнейшее снижение ключевой ставки ЦБ РФ будет постепенным, так как большая часть потенциала для смягчения денежно-кредитной политики уже была использована. Очевидно, что только более чёткие оценки и прогнозы по инфляции, экономике и, самое важное, как долго сохранится цикл низкой ключевой ставки и возможный пересмотр уровня реальной ставки, - могут задать определенное направление в движении рублевого облигационного рынка в кратко- и среднесрочной перспективе. Что касается ближайшего заседания Совета директоров Банка России, которое состоится в эту пятницу, 24 июля, то мы считаем, что регулятор может как оставить ставку без изменения, чтобы оценить эффект от уже ранее проведённого смягчения денежно-кредитной политики, так и снизить её ещё на 25 б.п. Однако, следует понимать, что пространства для снижения ставки остаётся всё меньше, а доходности рублёвых российских государственных облигаций уже не представляют для иностранных участников какого-то особого интереса по сравнению с другими развивающимися рынками. И при этом Минфин имеет амбициозные планы по привлечению через рынок ОФЗ средств на погашение дефицита бюджета по 1 трлн. руб. каждый квартал. Таким образом, на текущий момент драйверов для возобновления покупок ОФЗ не видно, и заседание Банка России 24 июля вряд ли это изменит.

Курс рубля

Для рубля по-прежнему сохраняется не слишком благоприятный фон, обусловленный периодическими вспышками антироссийской риторики с Запада, грозящей усилением санкционных рисков. На прошлой неделе Госдеп объявил об ужесточении санкций против «Северного потока-2», а в начале июля сенатор Боб Менендес объявил о внесении законопроекта с новыми мерами против госкомпаний, олигархов и чиновников. Так же Великобритания, к которой позже присоединились США и Канада, обвинили Россию в попытке похитить разработки по вакцине от коронавируса. Впрочем, на этой неделе поддержку российскому рублю окажут экспортеры, которые усиленно продают валюту для выплаты налогов и дивидендов (самые большие суммы дивидендов выплатят Газпром и Лукойл - 359,8 и 262,5 млрд рублей соответственно). Однако в августе валютные потоки развернутся: иностранные держатели акций, получив дивиденды в рублях, начнут конвертировать их в валюту. Пик этого процесса придется на первую неделю следующего месяца, которая принесет на рынок спрос в объеме около $3,6 млрд.

Российская экономика

Промышленность России вошла в рецессию: третий квартал подряд динамика остаётся отрицательной. По данным Росстата, объемы промышленного производства в России сократились в июне на 9,4% относительно того же периода прошлого года, а за 1 полугодие – на 3,5%. Июньский результат оказался хуже прогноза экономистов. Главным фактором слабых показателей стал нефтегазовый сектор: добыча нефти и газа сократилась в июне на 15,4% (-4,9% в 1П20) в свете ограничений на добычу в рамках соглашения ОПЕК+ и низкого спроса на газ из-за теплой зимы. Падение выпуска в обрабатывающей промышленности (‑6,4% г/г), а также в производстве тепла и электроэнергии (-4,8% г/г) осталось практически на уровне мая, что свидетельствует о сохранении серьезного давления вследствие сокращения доходов населения и компаний из-за пандемии. Наиболее значительное снижение выпуска в годовом сопоставлении по итогам 1 полугодия наблюдается в автомобильной промышленности и сырьевом секторе, в то время как фармацевтическая и пищевая промышленность продемонстрировали наибольший рост объемов.

Так же Росстат сообщил, что реальные располагаемые доходы населения во 2 квартале упали на 8,0% по отношению к тому же периоду прошлого года, что является самым сильным падением с 3 квартала 1999 года и существенно превосходит снижение доходов, отмеченное во время финансовых кризисов 2008-09 гг. и 2014-16 гг. В целом июньские статданные показали, что восстановление экономики, особенно в потребительском сегменте, происходит медленнее и труднее, чем можно было ожидать.