О том, как работает кредитный рейтинг, я уже писала здесь. В комментариях по большей части люди говорят, что любой кредит, скорее, зло, на котором зарабатывают банки. Кто-то настаивает, что кредиты от безденежья. Сегодня я хочу на своем примере показать, сколько я плачу банкам за использование их кредитных карт.

Начну с того, что моей первой картой стала Secured Credit Card Citibank. Я положила на счет $2000 долларов, а банк взамен выдал мне карту с таким же лимитом. По договору такая карта выдается на полтора года (именно в Citibank, в других банках свои условия). Однако через полгода банк вернул мне мои деньги, после чего я начала пользоваться уже полноценно деньгами банка.

Большинство своих покупок (начиная от продуктов и заканчивая страховкой на машину), я оплачиваю кредиткой. В конце месяца, перевожу деньги с основного счета на кредитный, чтобы не быть должником у банка. За это растет кредитный рейтинг и кредитная история.

Но это не все.

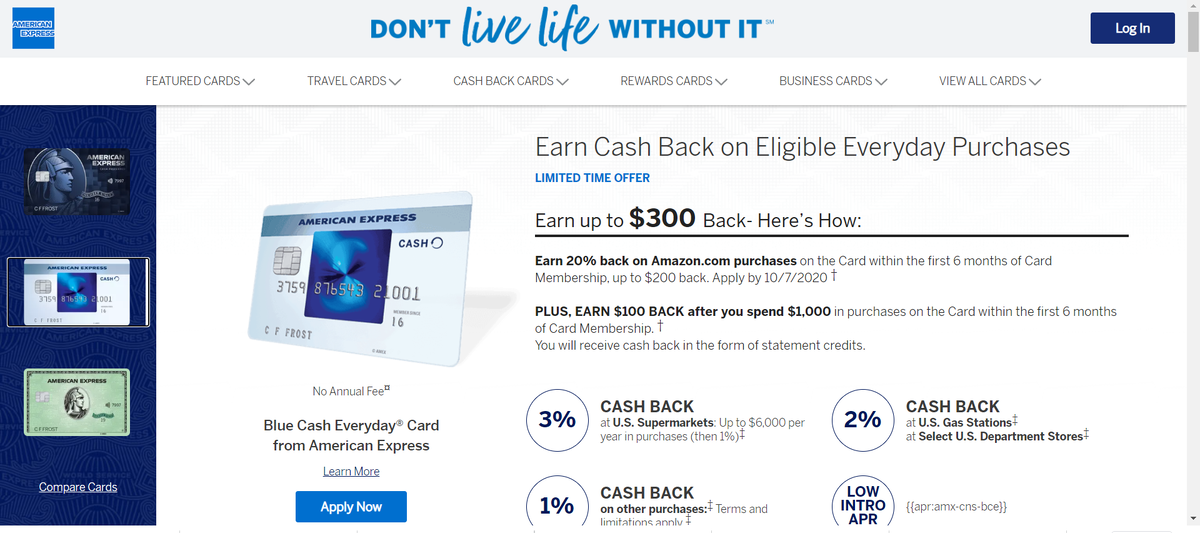

Моя вторая карточка - American Express. Тут никаких уже Secured счетов не нужно было. Сразу дали хороший лимит. Кроме того, я получила $150 в подарок за пользование картой после трех месяцев, а также каждый месяц получаю Rewards, т.е. кэшбэк. Например, 3% за покупки в супермаркетах, 2% от заправки машины, 1% от всех покупок. Мелочь, а приятно. К примеру, мне нужно заплатить определенную сумму за месяц, а я заплачу ее не полностью, а на $30/40/50 меньше. Получается, что мои покупки обходятся на самом деле дешевле, чем я на них потратила.

Кстати до сентября включительно, если оплачивать покупки в местных супермаркетах, то от каждой покупки дополнительно на карту будет возвращаться $5. Минимальная покупка - $10. Получается, что потратил $10, а заплатил только $5.

Третья карта - Chase Freedom Unlimited. Здесь у меня 1,5% кэшбэка на все покупки, бесплатная доставка еды и 5% кэшбэка за пользование такси. И это не все. Если потратить за первые три месяца $500, то банк дарит $200. Получается, что $500 потратил, $300 вернул. И кстати, нет никакого годового обслуживания.

Четвертая карта - Discover Cashback. С этой картой 5% кэшбэка на ежедневные покупки (супермаркеты, Amazon, рестораны, заправки и пр.). И снова - ничего не нужно платить за использование карты.

Ни за одну карту я не заплатила баркам ни цента. Но при том условии, что каждый месяц я полностью погашаю все карты. Если же пользоваться кредиткой, как это делают в России, например, когда платят только минимальный платеж, то проценты немалые. В среднем, 23%. По меркам США - конские проценты.

Кредитная система США - яркий пример тому, что если использовать ее грамотно, не только ничего не теряешь, но и получаешь выгоду.

Конечно, и здесь есть люди, которые не в состоянии полностью оплатить свои кредиты. Они выплачивают большие проценты, их кредитный рейтинг падает и, как следствие, в будущем меньше шансов получить выгодные предложения по банковским продуктам, будь то новая кредитная карточка или ипотека.

В России я не пользовалась кредитками, поскольку, как и многие считала, что кредитки только от безденежья. Но в США кредитные карты, если их оплачивать вовремя, позволяют еще и дополнительно зарабатывать. Вы можете спросить, в чем тогда выгода банка? Как минимум то, что есть куча людей, которые не в состоянии полностью выплачивать долг по карте в конце месяца. Поэтому они платят большие проценты за пользование кредитом - от 20% и выше.

Больше о жизни в США можно прочитать здесь

- О чем молчат иммигранты в США?

- Сколько налогов с доходов платят в США?

- Сколько стоит медицинская страховка в США?

- Почему люди иммигрируют в США: на примере вафельницы

- Сколько я трачу на жизнь в Нью Йорке

- Первая квартира в Америке: что нужно знать новому иммигранту

- Кому не стоит иммигрировать?

- Зарплаты в США: кто и сколько зарабатывает. Кто считается нищим в США?

- Еда в США: первые впечатления

- Самый важный документ для жителя США