Если вспомнить 2019 и 2018 г., то ставки по накопительным счетам были гораздо выше чем сейчас. Порой они доходили до 6-7% годовых. Со временем постепенно они начали падать. И если сейчас посмотреть то в среднем ставка находится на уровне 4 – 4,5%. Такая доходность толкает искать более выгодные способы сохранить нажитое от инфляции.

Недавно тут наткнулся на такой инструмент как облигации. Очень интересный инструмент оказался. Захотелось по нему узнать как можно больше информации, как он работает.

Что же такое облигация? Это понятие нам раскрывает ФЗ «О рынке ценных бумаг»:

«Облигация - это эмиссионная ценная бумага, закрепляющая право ее владельца на получение в предусмотренный в ней срок от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация при соблюдении условий, установленных Федеральным законом, может не предусматривать право ее владельца на получение номинальной стоимости облигации в зависимости от наступления одного или нескольких указанных в ней обстоятельств. Облигация может также предусматривать право ее владельца на получение установленных в ней процентов либо иные имущественные права. Доходом по облигации являются процент и дисконт».

На просторах интернета хотелось найти конструктор и подсчитать доходность облигационного портфеля, посмотреть календарь будущих выплат по этому портфелю и т.д. Но оказалось все конструкторы либо при платной подписке, либо просто платные. В общем, я такой конструктор и калькулятор не нашёл, и поэтому решил самостоятельно разбираться в доходности.

Для начала нужно понимать, какие бумаги рискованно отбирать в свой портфель, а у каких будет умеренный риск. Как же понять рискованно или нет? Я решил, что буду руководствоваться двумя факторами:

1) уровень листинга:

– 1 уровень – безрисковые;

– 2 уровень – умеренный риск;

– 3 уровень – высокий риск.

2) это компании голубых фишек, топовые компании, гиганты, крупные компании.

Предположим: облигация с 1 уровнем листинга – мы берем её не задумываясь, риск минимальный. А если уровень листинга – 3, то риск уже повышенный, но если компания сама представляет собой гигантский концерн, то, по моему мнению, риск потерять эту облигацию минимальный.

Далее отбирал по наиболее меньшей рыночной цене. Ведь покупаем облигацию мы по рыночной цене, а погашаться в конце срока она будет по номинальной цене. И если рыночная стоимость выше номинальной – это будет наш убыток при погашении облигации.

Далее необходимо также учитывать какой объём облигаций выпущен. Если выпущено всего одна тысяча, то нам продать будет затруднительно, до окончания срока погашения. А если миллионы, то естественно продадим быстро и легко.

Сколько лет осталось до погашения облигации – тоже очень важно. Для меня комфортно, чтобы было от 2-3 лет. Горизонт планирования – несколько лет. Учитывая, что обычно рыночная цена выше номинальной стоимости – то можно сказать с большой вероятностью – что первые выплаты купонов покроют только будущий убыток от разницы стоимости. А уж со второй или третьей выплаты будет уже чистый доход.

Доходность купонов при среднем риске составляет 6,5 – 7,5 % годовых. Всё что выше – по моему мнению, это уже относится к повышенному риску. Поэтому я старался отбирать именно с такой доходностью в среднем.

Частота выплаты купонов у разных облигаций разная: либо 2 раза в год; либо 4 раза в год. В свой небольшой портфель отобрал и таких, и таких.

Накопленный купонный доход при покупке облигаций уплачивается предыдущему владельцу (продавцу). И по некоторым облигациям, я оплатил НКД предыдущему владельцу при покупке облигаций, а первые выплаты купонов ожидаются уже через 2 недели после покупки.

Также многие говорят, что нужно риски диверсифицировать, и поэтому компании были тоже из разных сфер деятельности:

– государственные;

– банковская сфера;

– розничный ритейл (продукты);

– услуги связи;

– строительство;

– нефть.

В итоге в свой портфель облигаций отобрал следующие, которые более-менее соответствуют риску и доходности:

– ОФЗ 25084;

– ОФЗ 26233;

– Сбербанк ПАО 001Р-SBER15;

– Магнит ПАО БО-002Р-01;

– Сбербанк ПАО 001Р-SBER16;

– О'КЕЙ ООО БО 001Р-03;

– Мобильные ТелеСистемы 001P-13;

– Тинькофф Банк БО 001Р-03R;

– Группа ЛСР ПАО БО 001Р-05;

– Альфа-Банк АО обл. БО-15;

– Сбербанк ПАО БО-19;

– ПАО НК Роснефть обл.06;

– ГПБ (АО) БО-10.

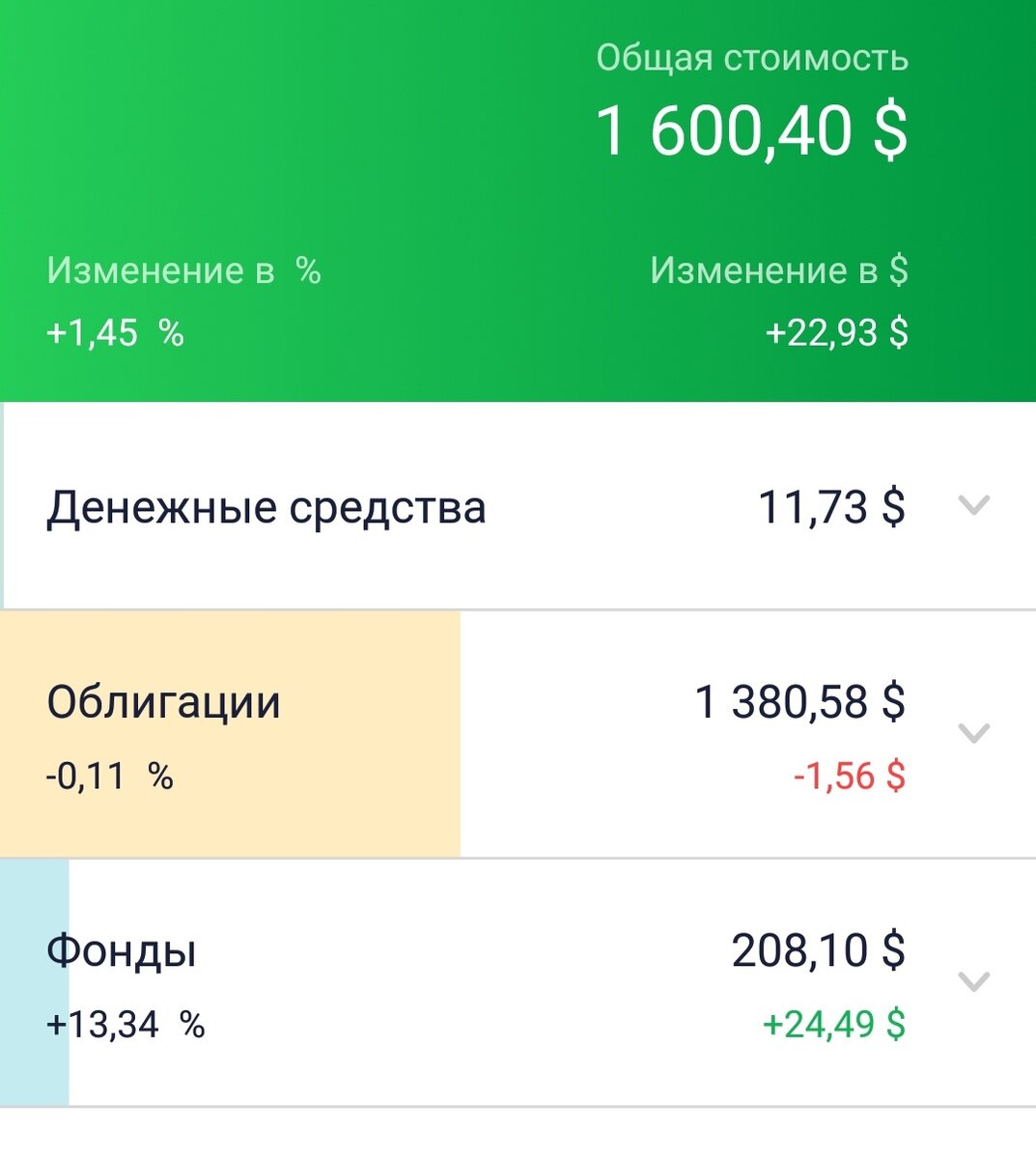

В общем, всего вложил в облигации – 1 380 долларов, или около 100 000 руб.

Для начала немного. В теории всё выглядит хорошо, а на практике могут быть какие-либо отклонения. И поэтому особо не тороплюсь. Хочу подождать, пока начнутся первые выплаты.

По каждой из облигаций в екселе сделал для себя такие таблички, чтобы понимать, в какие даты будет выплата купонов, и понимать, на какую сумму я могу рассчитывать.

Далее, когда понимал всю информацию по каждой из облигаций, обобщил выплаты купонов в единую таблицу. В 2020 году средняя выплата в месяц составляет 550 рублей. И годовая доходность 6,6 % годовых.

В 2021 году доходность тоже осталась такой же – 6,6 % годовых.

В 2022 году доходность останется прежней.

Облигации подбирались также и с той целью, чтобы выплаты по купонам были на регулярной, ежемесячной основе. При необходимости их можно будет более-менее выравнить.

Да, доходность 6,6% годовых – это не так много. Но это всё же лучше, чем 4% годовых на накопительном счёте.

Возможно, у меня не будет такой картины, как я предполагал, но в минус особо не уйду, а доходность всё же больше будет 4% годовых.

Особо строго не пишите, я только учусь.

Что получилось из этого, напишу в будущих статьях...

Всем добра...маленьких комиссий, низкого спреда, и большого профита:)))