Кредит значительно увеличивает стоимость любой покупки (будь-то квартира или простой телевизор) на сумму переплаченных за него процентов. Посмотрим как уменьшить эту стоимость, иными словами как получить "скидку" на покупку.

Как правило платежи по кредиту занимают львиную долю семейного бюджета.

Покупая ту или иную вещь в кредит мы не задумываемся о ее полной стоимости с учетом переплаты по кредиту, и тем самым порой необоснованно увеличиваем нагрузку на семейный бюджет.

Согласитесь, если бы кредитный работник при заключении кредитного договора на покупку телевизора стоимостью в 100 условных рублей шепнул нам на ушко, что за счет переплаты процентов эта стоимость составит для нас 150-200 рублей (+ 50-100%), мы лишний раз задумались бы так ли нужен нам новый телевизор?

А добродушный кредитный работник рисковал бы таким образом не выполнить план по заключению кредитных договоров.

Но как быть если покупка "жизненно" необходима (сломался единственный холодильник, родился ребенок, тесно в однокомнатной квартире и т.д.), а собственных средств на нее не хватает?

В этом случае разумным будет рассчитать возможную перепллату по кредиту и постараться ее минимизировать всеми доступными способами.

Рассмотрим как это можно сделать.

- Если проценты по кредиту вносятся равными долями (! что сейчас большая редкость), например каждый месяц по 100 рублей, то здесь все просто - умножаем сумму платежа на количество месяцев действия кредитного договора (100 руб. х 36 месяцев = 3600 рублей переплаты)

- Если банком установлен дифференцированный (когда общий платеж по кредиту (долг+%) каждый месяц уменьшается) или аннуитетный платеж (общий платеж всегда одинаковый), то для расчета переплаты лучше воспользоваться специальными калькуляторами, размещенными на тематических сайтах

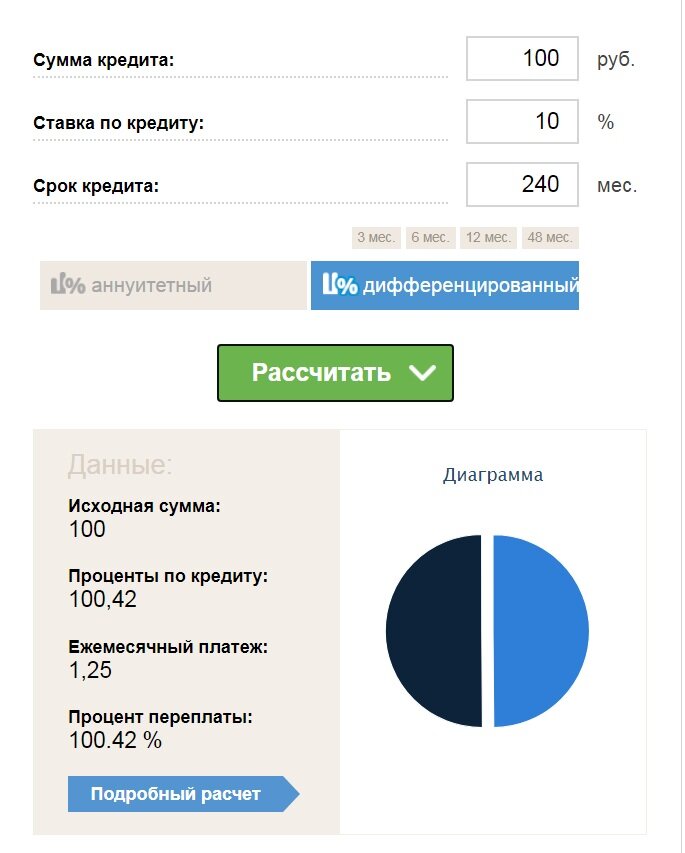

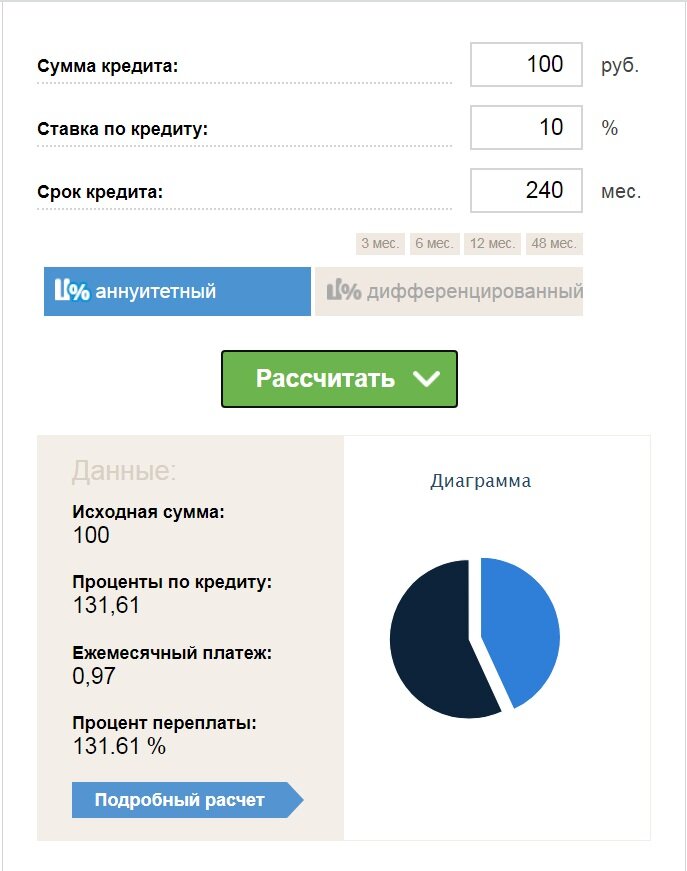

На двух нижеприведенных примерах видно, что переплата по кредиту с дифференцированным платежом меньше чем с аннуитетным (переплата по процентам на диаграмме выделена черным цветом)

Переплата по кредиту будь-то 100,42% (дифференцированным платежом) или 131,61 % (по аннуитету) это в любом случае увеличение стоимости покупки в 2 и более раза.

Представьте если покупать квартиру в ипотеку на 20 лет под 10%, то отдавая кредит мы выплачиваем банку стоимость еще одной квартиры, а то и в 1,3 больше.

Но конечно если личных сбережений не хватает, а заработать за относительно короткое время не получается, то та же ипотека является действенным способом улучшить свои жилищные условия.

Как при этом уменьшить переплату по кредиту (ипотеке) ?

Вот несколько способов:

Досрочное погашение. Старайтесь гасить кредит досрочными платежами, либо и вовсе погасить кредит как можно раньше. Таким образом вы переплатите меньше. Даже если вы незначительно увеличите размер ежемесячного платежа, установленный кредитным договором, ваша переплата к концу кредитования будет меньше.

Рефинансирование (перекредитование). Различные банки периодически предлагают рефинансирование по более выгодной ставке. Но стоит быть внимательнее, поскольку новые финансовые организации нередко включают массу других комиссий за свои услуги.

Уменьшение дополнительных комиссий. Если условиями по кредиту предлагаются дополнительные платежи - не стесняйтесь спрашивать в банке, как можно их избежать. Например уточните, обязательно ли заключать предлагаемую банком страховку.

Платите кредит онлайн, либо посещайте банк в шаговой доступности. Все же поездки на общественном транспорте или заправка личного автомобиля требует дополнительных затрат.

И последний немаловажный фактор: не допускайте просрочки

платежей. Это влечет дополнительные расходы на штрафы и неустойки.

Самое главное - внимательно читайте условия кредитного договора!

Делитесь в комментариях своими мыслями о преимуществах и недостатках ипотеки или других кредитов, ставьте лайки и подписывайтесь на наш канал.