Мой коллега, мужчина средних лед, однажды поделился своей стратегией обеспечения безбедной старости. Он планировал приобрести до пенсии (а это около 20 лет) несколько квартир и жить без забот на прибыль от сдачи недвижимости в аренду.

Такое мнение имеет место быть, а такое вложение денег - это самый понятный путь инвестирования для большинства населения.

Хочу уточнить - когда мы говорим об инвестировании в недвижимость, мы имеем в виду, что она будет приносить нам доход! Если мы покупаем квартиру себе или своим детям - это не инвестиции! Кто-то даже называет такую недвижимость пассивом. Отчасти так оно и есть, но мне больше нравится, когда недвижимость называют "условным" активом.

А теперь давайте посчитаем какой годовой доход приносит нам квартира, которую мы сдаем. Я живу в Воронеже, на сайте Циан смотрю, сколько в среднем стоит однокомнатная квартира в ЖК, в котором я живу и сколько стоит снять здесь 1к. квартиру.

Итак, однокомнатная квартира стоит ± 2 800 000 руб. Снять такую квартиру в месяц стоит ± 15 000 руб.

Собственник однокомнатной квартиры в год получает 180 000 руб. Я предполагаю, что собственник честный и платит государству налог 13%, в итоге доходность составит 156 600 руб., 5,6% годовых. При этом мы не учли издержки на содержание квартиры, так как случаи бывают разные и не всегда арендатор будет оплачивать эти издержки.

Не буду перечислять + и -, таковыми они являются только на мой взгляд. Я перечислю факты.

1. Диверсификация рисков (приобретение различных видов активов с целью снижения рисков) - одно из основополагающих правил успешного инвестирования. Если в вашем портфеле недвижимость составляет 10-20%, то у вас уже накоплен довольно хороший капитал, это круто, продолжайте в том же духе.

Если нет, то все ваши средства вложены в один актив - это увеличивает риски остаться без прибыли.

2. Недвижимость осязаема. Вы видите ВАШИ пол, стены, потолок. Ваш документ собственника.

3. Для многих сложно сдать квартиру адекватным арендаторам. После некоторых приходится даже делать косметический ремонт (издержки). Пока недвижимость простаивает - расходы на содержание (коммунальные платежи) несете вы, что автоматически делает недвижимость пассивом.

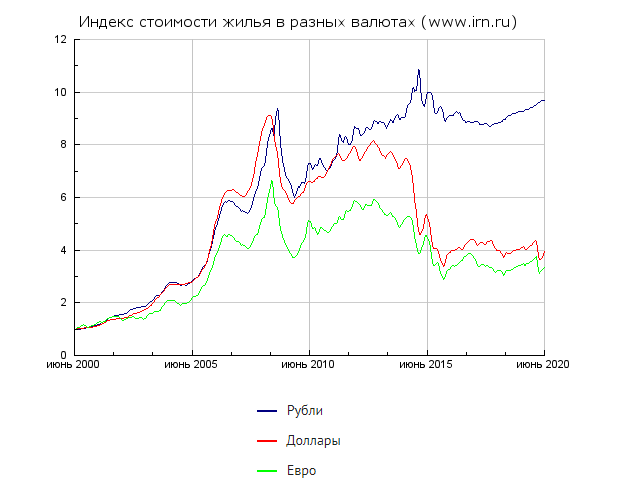

4. Недвижимость дешевеет. Не согласны? А если в долларах? Да, в рублях недвижимость всегда растет. Ниже привожу график индекса средней стоимости квартир в Москве за последние 20 лет. Синий - в рублях, красный - в долларах. После 2010 года графики просто разошлись в разные стороны.

Смотрите, не так сильно выросла цена в рублях за последние 10 лет, как упала в долларах! Я не призываю вкладывать все в валюту. Я призываю диверсифицировать риски (п.1)!

Но сравнить все-таки хочется)))

В 2010 году, новая 1к. в моем ЖК стоила 1 800 000 руб. или 60 000 $ по курсу 30 руб. за доллар.

В 2020 году эта же квартира в моем ЖК стоит 2 800 000 руб. или 40 000 $ по курсу 70 руб. за доллар.

Квартира в рублях выросла в цене на 56%, доллар вырос на 133%. Если в 2010 году кто-то приобрел доллар на 1 800 000 руб. (60 000 $) и пассивно лежал на диване, сейчас у него 4 200 000 руб., все те же 60 000 $)))

5. Недвижимость не продать по нажатию кнопки. До коронокризиса, с момента выставления квартиры на продажу до сделки уходило примерно 18 месяцев! (не могу сказать сколько уходит сейчас). Даже если вы максимально снизите цену и сразу найдете покупателя, на сделку минимум уйдет неделя, и то, если все документы готовы и не будет бюрократических затыков.

6. Инвестирование в недвижимость дает больший процент, чем депозит. Процент не сильно выше, но если совсем не рассматривать для себя альтернативные безопасные инструменты (ОФЗ например), то недвижимость можно рассматривать как альтернативу банковскому вкладу.

Для себя я рассматриваю вариант из первого пункта, приобретать недвижимость как инвестицию я планирую достигнув капитала 10-15 млн.руб. и тогда часть портфеля обезопасить недвижимостью. Именно обезопасить, так как недвижимость не способствует росту капитала, а для меня сейчас именно активное наращивание и приумножение капитала - первостепенная задача.

Если статья была полезна, ставьте 👍 .

Остались вопросы? Пишите в комментариях!

Подписывайтесь на канал, давайте учиться инвестировать вместе!

❗️ Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Анализируйте рынок самостоятельно, прежде чем предпринимать какие-либо действия.