Иногда случаются неприятности и приходится тратить последние деньги, хотя с понедельника было решено начать копить. Но как не тратить сбережения? Мы знаем четыре надёжных способа и расскажем, как в этом может помочь накопительный счет «Управляй процентом» от Газпромбанка.

Способ первый. Без исключений

Кому подходит: фрилансерам и всем, кто получает деньги часто, но понемногу.

Как работает: откладываем по 10% с каждого поступления денег. Провели короткую консультацию и получили за неё тысячу рублей? Отложите сто. Сделали большой проект и на карту пришло сорок тысяч? Сразу откладывайте четыре.

Почему это работает: отложить большую сумму сразу бывает тяжело. Копим мы на будущее, которое ещё неизвестно когда наступит, а потратить могли бы прямо сейчас. 10% от любого дохода — обычно это не так много, чтобы в чём-то себя заметно ограничивать, а за месяц наберётся неплохая сумма.

Как может помочь накопительный счёт «Управляй процентом»: да просто увеличит копилку. На накопительном счёте «Управляй процентом» от Газпромбанка есть базовая (4%) и повышенные (до 6%) процентные ставки. Базовая ставка начинает действовать сразу, как только вы положите деньги на счёт. А дальше всё зависит только от вас. Вот как меняется ставка:

4,5%. Если откладывать от 5 000 до 15 000 в месяц.

5%. Если откладывать до 75 000 в месяц.

6%. Если откладывать больше 75 000 в месяц.

Можно не вносить крупную сумму сразу, а добавлять, сколько есть. Пополнять счёт нужно не позднее 10 числа, и тогда в следующем месяце вам начислят проценты по повышенной ставке. Вы сразу увидите, как подросли ваши сбережения.

Способ второй. Метод конвертов

Кому подходит: людям с регулярным доходом и твёрдым характером.

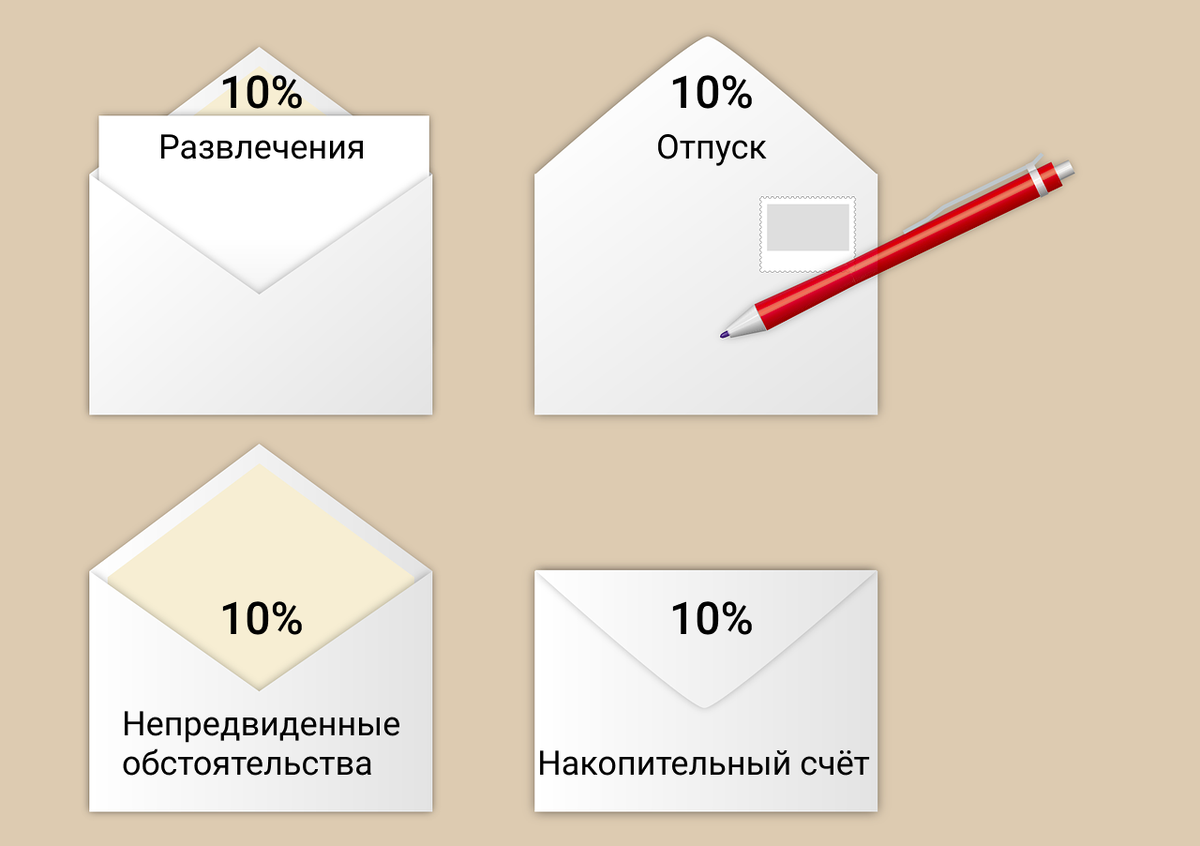

Как работает: выделяем категории трат и сразу делим по ним всю зарплату. Категории могут быть, к примеру, такими:

- 60% — продукты, коммунальные услуги, транспорт.

- 10% — развлечения.

- 10% — на непредвиденные обстоятельства.

- 10% — на отпуск.

- 10% — на накопительный счёт.

Почему это работает: чем больше ограничений, тем выше шанс сорваться и опять потратить все накопления. Распределяя деньги по конвертам, вы не отказываете себе в удовольствиях. У вас есть отдельный бюджет на развлечения, а значит, вы можете побаловать себя. Даже для отпуска есть отдельный конверт. И самое важное — отдельный конверт на экстренный случай — вот его как раз можно вскрыть, если внезапно сломается машина и понадобятся деньги на ремонт.

Как может помочь накопительный счёт: не запутаетесь. Предположим, 60% дохода, которые вы планируете потратить на повседневные расходы, вы оставляете на зарплатной карте. Ещё 30% — на развлечения, отпуск и непредвиденные обстоятельства — снимаете с карты и раскладываете по конвертам. 10% на накопительный счёт можно перевести в мобильном приложении Газпромбанка «Телекард 2.0». Так вы будете знать, что даже если захочется потратить деньги из накоплений, в первую очередь нужно заглядывать в конверты. Добрались и до накопительного счёта? Это сигнал, что пора пересмотреть траты.

Способ третий. Ежедневный бюджет

Кому подходит: любителям маленьких шагов.

Как работает: вычесть из зарплаты фиксированные траты — жилье, проездной, интернет — а остаток разделить на количество дней в месяце. Тратить каждый день не больше той суммы, которая получилась.

Почему это работает: способ заметно ограничивает вас в тратах. В супермаркете вы уже не отправите в корзину незапланированное печенье — у вас лимит на день! Мотивировать себя можно похвалой: я молодец, ведь можно было потратить сегодня три тысячи, а потрачена только одна.

Как может помочь накопительный счёт: все, что сэкономили за день, можно отправлять на накопительный счёт, хоть каждый вечер. Для этого не надо ходить в банк. При этом вы сами можете управлять процентной ставкой по счёту: если уже отправили в копилку 14 000 рублей в этом месяце, сэкономьте завтра ещё немного и перечислите на счёт тысячу. Так вы поднимете свою ставку до 5%.

Способ четвертый. В десять раз дороже

Кому подходит: склонным к импульсивным покупкам.

Как работает: каждый раз, когда вы стоите у кассы с новыми джинсами, хотя вышли из дома за молоком, спрашивайте себя: «Если бы эта вещь стоила в десять раз дороже, я бы её купил?».

Почему это работает: помогает отличить необходимое от желаемого. Мы не всегда точно помним цены на всё, что покупаем: контактные линзы, лекарства, средства гигиены — сколько бы они не стоили, мы всё равно их купим, потому что не можем без этого обойтись. А вот собираясь купить третью пару туфель или потратить деньги на онлайн-игру, как раз стоит мысленно добавить в конце цены ноль. Нужны вам эти туфли не за 6, а за 60 тысяч рублей? Готовы потратить на игровое золото 25 тысяч прямо сейчас? Если ответ «нет», лучше отложить в копилку деньги, которые сейчас едва не выбросили на ветер.

Как может помочь накопительный счёт: каждый раз, когда уберегли себя от очередной необдуманной покупки, отправляйте сэкономленное на накопительный счёт. Интересно, какая сумма набежит за месяц?

Какой бы способ вы не выбрали, помните, что деньги должны лежать в безопасном месте и приносить доход. На накопительном счёте они застрахованы и приносят дополнительные проценты.

Листайте дальше, чтобы узнать больше о накопительном счёте «Управляй процентом» и начать откладывать деньги.