Основные составляющие семейного бюджета:

- финансовые цели;

- учет доходов и расходов;

- анализ и прогнозирование доходов и расходов в будущем.

Простая пошаговая инструкция поможет вам разобраться в том, как поставить финансовые цели, вести учет денежных средств и прогнозировать свое будущее.

Шаг 1. Оцениваем свое текущее финансовое положение

Основной способ оценки – подсчет своих расходов, путем сбора всех чеков за ежедневные покупки и внесения их в программу учета CoinKeeper или любую другую. В конце месяца вы можете провести аналитику и сравнить свои доходы и расходы.

Через 3 месяца планирования вы сможете определить средний размер доходов и расходов, а также понять, на что и сколько вы тратите и спрогнозировать свои будущие расходы.

На основе анализа вы вычлените сумму предполагаемого расхода, к которой будете стремиться в будущем. На каждую группу расходов вы сможете выделить определенную часть бюджета. Если одна из категорий расходов превысит установленный уровень, другая должна уменьшиться.

За контрольный период в 3 месяца, вы определите, превышают ли доходы ваши расходы или наоборот, то есть определите профицит и дефицит. Если у вас профицит, ищите способы правильно распределять излишки, например, направлять их на инвестирование. Когда отмечается дефицит, нужно искать способы сокращения расходов и повышения прибыли.

Когда доходы равны расходам, то есть вы тратите все, что зарабатываете, старайтесь сокращать свои траты, чтобы образовать дельту (разницу между доходами и расходами). Ее можно использовать на подушку безопасности, инвестирование, создание источников пассивного дохода.

Шаг 2. Определяем финансовые цели и расставляем приоритеты

Самый простой способ ставить финансовые цели – определить сумму, которая вам нужна для покупки чего-либо, за какой период ее удастся собрать и как это сделать. В каждой семье свои финансовые цели. Чаще всего это покупка автомобиля, недвижимости, рождение ребенка, путешествия, обучение ребенка, собственный бизнес, финансовая независимость, приобретение пассивного дохода.

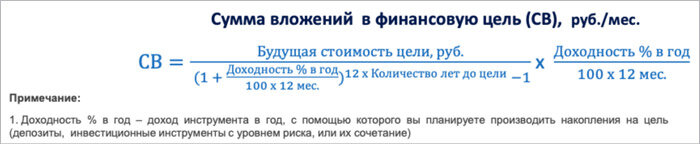

Цель и сумма ее достижения должны быть конкретными. Если речь идет об автомобиле, нужно четко определить модель, марку и узнать ее стоимость. Исходя из этого, определяется срок покупки. Если предположить, что срок составит 5 лет, подсчитайте, сколько ваша покупка будет стоить спустя это время, воспользовавшись формулой подсчета суммы вложений в финансовую цель.

Расставляйте цели относительно их приоритетности. Определите, что из запланированного вам нужно сделать раньше, и стройте свой финансовый план в соответствии с расстановкой целей.

Как быстрее накопить на финансовые цели

Откладывать деньги можно по-разному. Один из «проверенных» способов – хранение под подушкой, то есть дома или на кредитной карте, но в этом случае ваши сбережения подвержены инфляции. Альтернатива этому – сбережения на депозитном счете.

Сравним, как работает накопление «под подушкой» и депозит.

Допустим, вы планируете купить автомобиль за 800 000 рублей через 5 лет.

Собирая деньги «под подушкой», получаем такую картину: 800/ (5 лет*12 мес.) = 13 333 рублей размер ежемесячных «вкладов» в ваше будущее авто.

Откладывая деньги на депозитном счете под 10% годовых, получаем:

800/(1+10/100*12 мес.) 12+5 *10/100*12 мес. = 10 333 рублей.

Разница за 5 лет составит 180 000 рублей, а это как минимум один семейный отпуск, который вы могли бы себе позволить, пользуясь депозитом.

Шаг 3. Распределяем деньги на цели

Определите размер среднемесячного дохода и среднемесячного расхода на основе аналитики ваших финансов за 3 месяца. Разницу между доходами и расходами вы сможете направить на достижение поставленных финансовых целей. Если их много, распланируйте бюджет на несколько лет. Чем дольше вы будете копить, тем меньше вам придется доплатить за поставленную цель.

Скорее всего, вашей дельты (разницы доходов и расходов) не будет хватать на достижение всех целей, поэтому в первую очередь средства нужно тратить на самые приоритетные. Менее приоритетные цели откладываются в пользу первостепенных. Суть этого шага – качественное распределение дельты на достижение целей.

Шаг 4. Контроль за продвижением к результатам

На этом шаге важна дисциплина. Нет смысла начинать вести планирование бюджета, если вы будете относиться к этому процессу спустя рукава. Отчисления на цели должны быть ежемесячные, без перерыва. Контролируйте расходы, доходы, обязательно вносите сведения о них в программу учета или обычный блокнот.

Не срывайтесь. Если вы накопите часть суммы на покупку автомобиля, не берите кредит, чтобы ускорить его приобретение. Потом вам придется возвращать банку взятую ссуду с процентами, и эта сумма будет большей той, которую вы могли бы накопить самостоятельно.

Шаг 5. Достижение финансовой цели

Достижение цели – не неожиданный сюрприз, а запланированное событие, к которому вы шаг за шагом идете в течение определенного промежутка времени. Это логичное завершение цикла «цель – достижение».

Единственный нюанс, который может вам помешать ее достичь в запланированный срок – изменение цели. Например, вас повысили на работе, увеличился доход, и вы можете позволить себе более дорогой автомобиль, чем тот, на который вы откладывали, если еще немного подкопите на него. Из-за этого срок достижения цели сместится на некоторое время.

Подробнее о том, как составить и вести семейный бюджет, вы можете прочитать здесь: https://papapomog.com/financial-literacy/semejnyj-byudzhet