Приветствую вас на канале Сохраняю, Привлекаю, Приумножаю!

Пришло время разобраться с подсчетом доходности. Самое неправильное то, что при подсчете по формуле прибыль/сумму вложений*100% не берется в расчет, что денежные средства могут вводится не одной суммой, а постепенно. Так было в моем случае. По мере обучения, уменьшения страхов и осознания того, что мне нужно, производила пополнения.

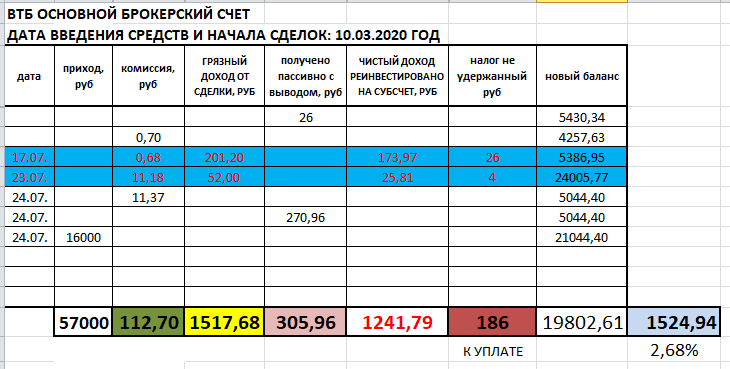

И если считать подобным образом, без учета дат поступления средств, то прибыльность моего портфеля всего: 2,68%. Это не годовая доходность, а доходность относительно периода. Дата первого ввода денег 10.03.2020. Сегодня на дворе июль 2020. Фактически период существования 4,5 месяца. Портфель состоит только из акций.

Некоторые строки скрыты, чтобы не отвлекали от манипуляций с таблицей.

Почему меня не устраивает подобный подсчет доходности? Покажу вам сейчас.

После того, как вышла из Норникеля, об этом писала на днях, решила внести еще 16000 рублей, для того, чтобы в случае просадки приобрести вторую акцию для моей фикс идеи управления бумагами. Но не это сейчас интересно. До внесения 16000 рублей, моя доходность была несколько иной. Уберу строку с приходом, обратите внимание, как изменилась доходность. Кстати прибыль рассчитывается, как (грязный доход от торговых операций минус комиссионные сборы плюс пассивный доход в виде дивидендов минус налог рассчитанный, но не удержанный)/сумму внесенных средств*100%

В цифрах: (1517,68-112,7+305,96-186)/57000*100%=2,68%

Теперь магические удаления и вуаля, доходность составляет уже 3,72%. Разница 1,04%.

Вот поэтому решила разобраться с подсчетом доходности инвестиций через формулу в excel ЧИСТВНДОХ. С рядом вопросов помогла разобраться статья, написанная автором канала Будущая Пенсионерка. Она любезно отвечала на ряд вопросов, но так как полного понимания не получила, погуглила и докопалась до истины. Если нужна пошаговая инструкция, автор в указанной статье хорошо все объясняет не буду повторяться.

Поэтому первый скрин, это доходность именно, ориентированная на сумму портфеля. Как считаю? Элементарно: общая цифра минус бумажная прибыль портфеля, вернее портфельчика. Там еще без дела сидят чуть более 20000 рублей.

60256-1840=58416 рублей. Налог рассчитанный не стала минусовать (186 рублей).

С недавнего времени решила не выводить больше средства от торговых операций, можете пробежать глазами, будет полезно, если интересно.

Что важно при этой схеме расчета: учитывается временной промежуток внесения средств. С минусом указываю средства внесенные мною, а плюс это выведенные мною. В статье автора было наоборот: ввод с плюсом, вывод с минусом. Это не имеет значения. Главное, если вы вносите с минусом, то итоговая цифра вашего портфеля была с плюсом и наоборот.

Доходность за период рассчитывается по формуле: ГОДОВАЯ ДОХОДНОСТЬ/365*ПЕРИОД ИНВЕСТИЦИЙ. Для автоматического подсчета периода использую формулу ДНИ.

"БУМАЖНАЯ ДОХОДНОСТЬ" ПОРТФЕЛЯ тоже будет интересна! Можно понаблюдать, как меняется доходность от месяца к месяцу.

Самое интересное, что при добавлении суммы в 16000 рублей, о которой писала выше, в данном случае картина доходности практически не меняется, если ее убрать и изменить сумму портфеля на дату подсчета.

Вот итоги эксперимента для сравнения первый и второй вариант: с суммой в 16000 рублей и без нее.

Была ли вам полезна эта статья? Если да, тогда лайк👍. А если нет, то не нужно. Если появились вопросы, добро пожаловать в комментарии. С удовольствием пообщаюсь.

Всех благ вам и процветания! Пусть управление активами будет разумным и прибыльным. Пусть каждая сделка оставляет след не только в кошельке, но и в голове. Пусть приумножается ваш капитал семимильными шагами, то есть стремительно. До встречи на канале. Подписывайтесь! На днях поделюсь расчетами по более консервативному портфелю у брокера СБербанк, который в своем составе имеет как акции, так и облигации.