Брать ли компанию в портфель? Я постаралась быть максимально объективной.

1️⃣О компании:

Netflix платформа с видео-контентом, работающая по подписке. Пользователи платят фиксированную сумму в месяц и получают доступ к огромной библиотеке видео-контента - фильмы, сериалы и т.д. Netflix работает почти по всему миру (кроме Китая, Сирии, Северной Кореи).

2️⃣Финансы:

🔹Выручка - здесь все ок с 2017г рост более 10% в год

🔹чистая прибыль- рост последние 3 года, но рентабельность низкая 11%

🔹высокий долг в 2 раза больше капитала и 80% в активах компании

❗️До 2019г отрицательный операционный поток и FCF. Компания впервые получила + в 2020г. Однако недавно в отчетности отметила, что вероятнее в 2021 г опять возврат к отрицательному FCF, а также снизила прогноз притока новых пользователей 3 кВ 2020г - из-за этого котировки просели на 13%

Обратите внимание на нижний график и красные столбцы - это как раз отрицательный денежный поток.

Создание контента капиталоёмкий бизнес. Для создания контента (съемка сериалов/фильмов) нужны деньги здесь и сейчас. А возврат и окупаемость достаточно длительные.

⠀

Компания не платит дивиденды как любая компания роста- итак денег маловато, лучше направить их на развитие бизнеса.

⠀

Мультипликаторы высокие:

Р/е 81

P/b 23

EV/EBItDa 16

3️⃣Почему же компания растёт?

Драйверы:

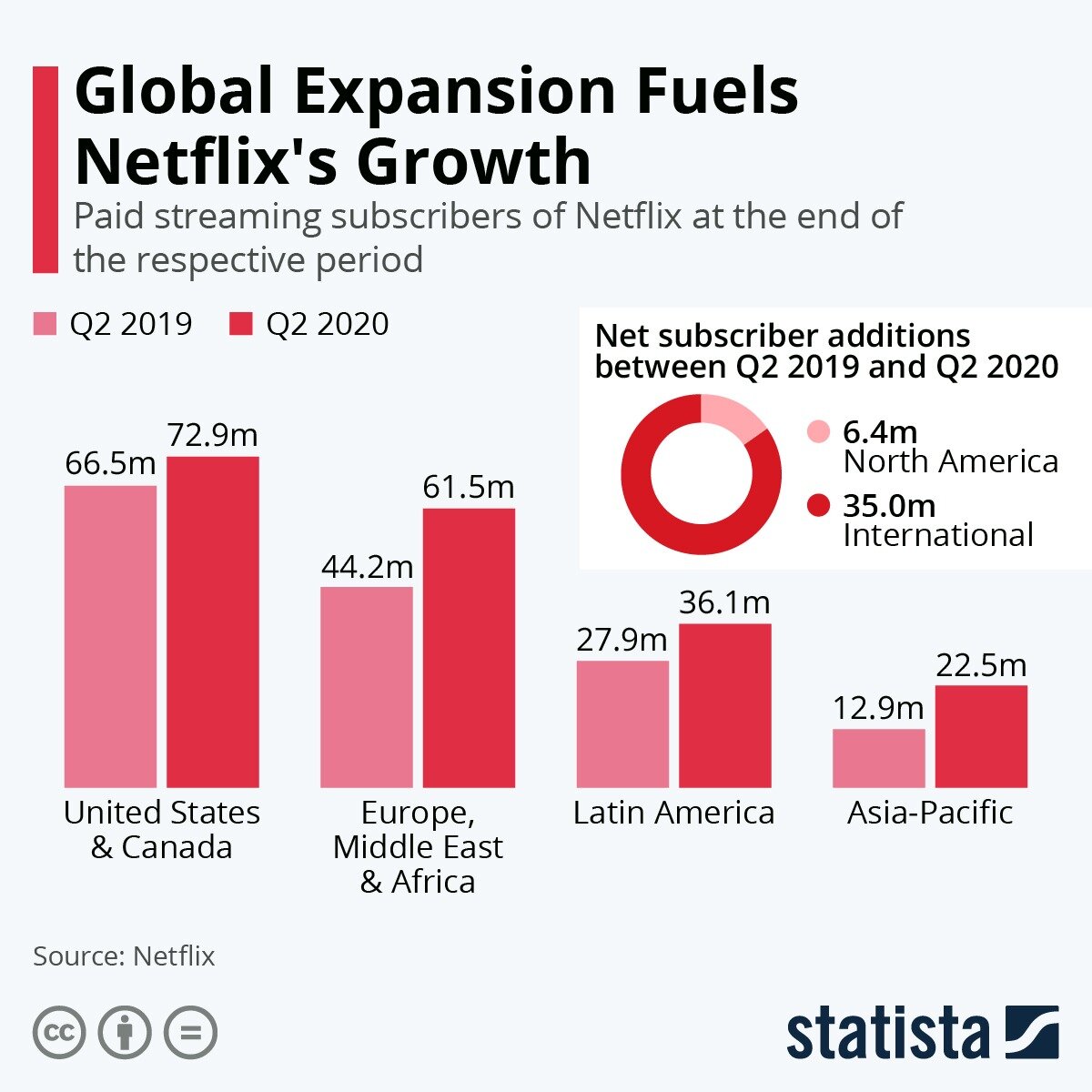

🔹рост клиентской базы за пределами Америки. Объективно даже в короновирус прирост подписчиков в Америке <10% за год. В то время как в других регионах мощный скачок роста подписок.

🔹рост цены подписки- среднемесячный доход на 1 абонента - Северная Америка 1̰3̰,̰2̰5̰$̰,̰ Е̰М̰Е̰А̰ 10,5$, Латинская Америка ~ 7,44$. Цена на подписку у Нетфликс одна из самых дешевых и есть потенциал роста выручки и чистой прибыли, а значит маржинальности👏

🔹качество контента/лидер по оригинальному контенту

⠀

4️⃣Риски:

🔹неустойчивое фин положение, дороговизна компании

🔹дикая конкуренция и появление новых сильных игроков (Apple TV +, Disney+, HBO max, peacock)

Обратите внимание, сколько новых игроков появилось только в 2019-2020г.

🔹уже лидер в Америке.есть ли куда расти?

🔹продажа акций компанией инсайдерами весь 2020г

🔹потеря контента Офис и Друзей с 2021г, а это самые топовые шоу Netflix

5️⃣Вывод: это типичная компания роста - высокие долги, которые идут на маркетинг и создание продукта. При этом выручка растёт не менее 10% в год. Вопрос долго ли ей осталось расти, на сколько отвоюют долю конкуренты. Возможно, буквально 1-2 года максимальный расцвет. Я люблю такие компании. Но хочется заходить в них не в самом конце.

⠀

У компании высокие долги, и чтобы его обслуживать надо постоянно привлекать новых клиентов (подписчиков) на сайт при этом создавать шедевры. Учитывая, что они уже лидеры в Америке, рост может быть ограничен.

⠀

Не хочу включать компанию к себе в портфель, меня напрягают продажи инсайдеров. ❗️Шортить не рекомендую, подчеркиваю, это компания может продолжить расти, драйверы есть и они достаточно сильные. Объективно после детального анализа я стала лояльнее к компании.

⠀

Теперь думаю- как находить такие звёзды в самом начале?))

Что думаете?!