Отчёт компании вышел 23 июля, и кратко только тезисно я рассказывал в обзоре отчётов на прошлой неделе.

⬆️EPS (прибыль на акцию) = 0.83 (прогноз 0.79)

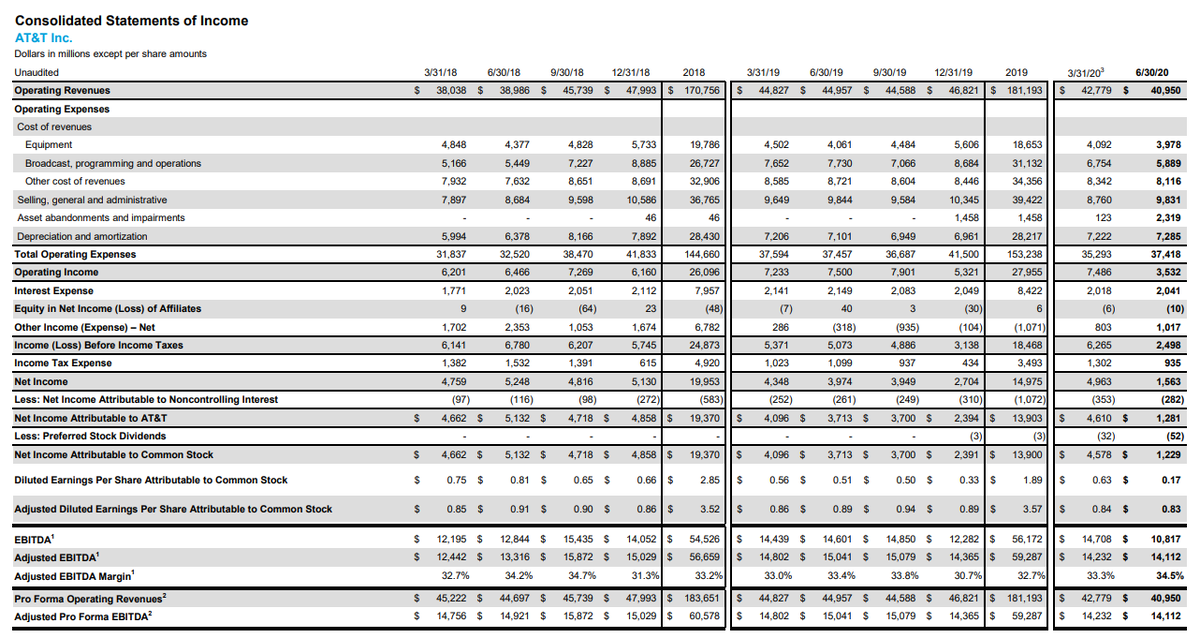

➖Revenue (доход) = 40.95B (прогноз 41B) -9.0% г/г

В этот раз будет более подробный обзор отчёта компании.

Отчётность компании

Выручка компании сократилась г/г на 8,9% Adj. EBITDA на 6,2% при этом компания определённым образом оценивает влияние COVID-19 на отчётность:

Основной сегмент Mobility даже на фоне сокращения выручки принёс более высокую EBITDA чем годом ранее +0,6%

Показатель Debt Ratio (коэффициент финансовой зависимости) по-прежнему на высоком уровне, но если смотреть ректорспективно компания очень медленно его, но сокращает.

Компании удалось сгенерировать значительный свободный денежный поток и хотя он оаказался ниже г/г на 14% я бы отметил это как достижение.

Из всего отчёта негативным можно выделить постоянный отток подписчиков в сегменте Premium TV, что в приницпе не новость.

Последние оценки аналитиков

Текущая дивидендная доходность 7%+ в USD, что очень и очень привлекате внимание:

Резюме

Компания показала отчёт на уровне ожиданий. Никакого взрывного роста в бумагах этой компании не ожидается, она как и ранее выступает защитным активом.

Считаю текущие котировки интересными для покупки.

Моя средняя около текущих уровней. При снижении ниже $28 буду докупать.

📌 Чего не хватает в обзорах? Что нужно добавить?

Напишите в комментариях. Спасибо!

Не забывайте подписываться мой Youtube канал.

Там много обзоров в том числе архивных, тем не менее раскрывающих последние отчёты компаний как Российского рынка, так и компаний с бирж США.

С недавнего времени запустил телеграм-канал https://ttttt.me/finanswer1