Добрый день, уважаемый читатель!

В сегодняшнем эксперименте мы с тобой узнаем, как сильно подешевел рубль и как именно это повлияло на среднестатистического россиянина.

Общая информация

Согласно источнику таблица инфляции:

С января 2010 года по июнь 2020 года рубль подешевел на 96.12 %

Источник сообщает следующее:

Уровень инфляции в России рассчитывается на основе индекса потребительских цен на товары и услуги, включая все налоги и сборы (т.е. отражает ту цену, которую платит конечный потребитель товаров и услуг).

То есть за 10 лет условная 1000 рублей превратилась в 480,6 рублей.

Покупаем квартиру в Москве

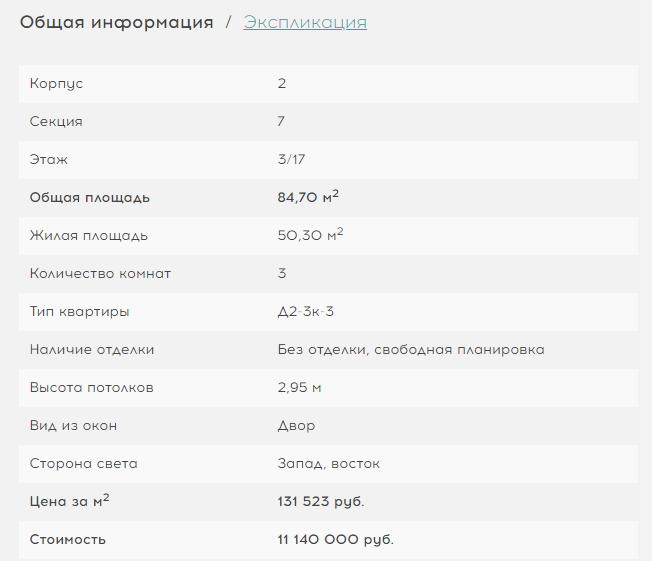

Более интересный пример: квартира в Москве. Предположим, вы в 2010 году, и у вас на руках 11 140 000 руб. Вы решили подождать с покупкой квартиры и положили деньги "под подушку".

Открываем поисковик, выбираем первую понравившуюся нам квартиру, мне понравилась эта:

Теперь откладываем покупку. Прошло почти 10 лет (не забываем, что 2020 год еще не кончился). Вы готовы нести деньги застройщику, но есть одна проблема. Цена за квартиру выросла на 10 707 768 руб, то есть теперь ее цена составляет 21 847 768 руб, и вы можете приобрести лишь 49,01% от этой квартиры.

Естественно, такого сайта в 2010, скорее всего, не было, ситуацию мы моделируем для наглядности.

Сохраняем деньги: вклад, доллары, золото, или что то интереснее...

Предположим, что вы решили сохранить или даже приумножить свои деньги. Для следующих примеров будем брать число в 1 000 000 руб.

Вариант 1: банковский вклад

Возьмем условную ставку под 5%, положим туда наш миллион и будем все % снова отправлять на этот же вклад.

Через 115 месяцев (01.01.2010 - 01.07.2020) у нас на счете в банке лежат около 1 613 121 руб. С учетом инфляции (напоминаю, 96,12 %) мы получили назад 775 265 руб.

Итог: потеряли за 115 месяцев 22,47% (-2,4% в год)

Вариант 2: доллар

Пойдем в волшебный банк, который продаст вам доллары не по завышенной цене, а затем положим эти доллары "под матрас". Ну или просто откроем брокерский счет: это бесплатно у большинства брокеров, а также удобно, дешево по комиссиям и безопасно.

За 1 000 000 рублей в начале января 2010 года мы получаем $ 33 128 (курс 30,1851 руб. за $1). На момент 01.07.2020 курс составляет 70,4 руб, а за наши $ 33 128 мы получаем 2 332 211 руб.

Итог: заработали за 115 месяцев 133,22% (+13,9% в год)

Вариант 3: золото

Предположим, что вы знаете, у кого купить золото по рыночной цене и вы сможете сохранять слитки 10 лет. В 2010 году грамм золота можно было купить за 1071,40 руб. За наш миллион мы получили 933,35 грамм золота. На момент 01.07.2020 золото стоит 4010.17 руб. за грамм, а мы при продаже получаем 3 742 892 руб.

Итог: заработали за 115 месяцев 274,28% (+28,62% в год)

Вариант 4: акции

Самый интересный вариант. Вкладывать будем в американский рынок. Инструмент FXUS. Если эти буквы вам ни о чем не говорят, не волнуйтесь, в следующих статьях про все это расскажу, а пока просто стоит знать, что FXUS - инструмент, позволяющий сразу купить акции большинства крупнейших компаний Америки.

Так получилось, что этот инструмент в 2010 году еще не существовал, появился он в ноябре 2013, считать будем оттуда. Стоил он около 990 руб. за пай. Получаем 1010 бумаг. На момент 01.07.2020 пай стоит 3995 руб. Продавая получаем 4 034 950 руб.

Итог: заработали за 68 месяцев 303,49% (+53,55% в год)

Вывод

Какой вариант сохранения и приумножения лучший - выбирайте сами. Вам лишь была предоставлена сухая статистика. Не забывайте платить налоги с доходов, удачи!