Все грамотные кредиторы владеют тремя способами получения денег с должников. Их можно применять отдельно или сочетать, ориентируясь на ситуацию. Чтобы результат был эффективнее, следует выбрать тот прием, который больше подойдет в конкретном случае.

Если заемщик расположен к диалогу, но не имеет средств для возвращения долга, лучше договориться полюбовно. Но если ваш «партнер» уходит от диалога или разговаривает в оскорбительном ключе, разумно будет обратиться в суд.

Однако здесь есть маленький нюанс. Бывает, что судебные решения не помогают кредиторам возвращать долги. Причина в том, что у некоторых граждан нет ни имущества, ни средств.

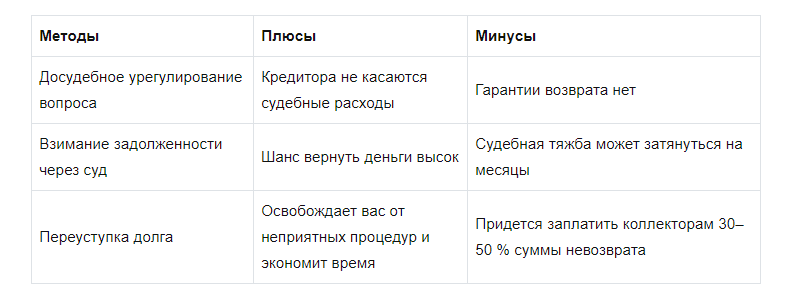

1. Досудебное урегулирование

Этот метод применяется чаще всего. Его использование позволяет микрофинансовым организациям в 90 % случаев добиваться возвращения средств. Поэтому они практически не судятся, разве что клиент окажется крепким орешком. Зато у них есть много разных инструментов для активного общения:

- Регулярные звонки

Осуществляются только в рабочее время не чаще 5 раз в день. Причем интонация таких бесед довольно неприятна и груба. Таким образом происходит психологическое давление на абонента. Звонящие намеренно делают беседу негативной, чтобы клиент непроизвольно захотел ее закончить.

- Письма

Часто эти послания пишут в стиле судебных документов, даже копируя оригинальные печати. Цель – нагнать страху на клиента.

- Персональные встречи

Обычно на переговоры посылают сотрудников с навыками конфликтного общения. Задача та же – напугать или донять, чтобы собеседник быстрее отдал деньги экспансивному посланцу. Иной способ – показать клиенту выгоду от мирного решения проблемы и озвучить варианты послаблений: небольшие уступки, уменьшение процентов или суммы штрафа за просрочку.

В сущности, взыскание долгов с физических лиц есть изощренный психологический процесс, направленный на погружение неплательщика в стресс-ситуацию без лишних крайностей.

2. Судебное решение вопроса

Подобным способом решаются проблемы с безнадежными заемщиками микрофинансовых структур, на которых никакие методы не действуют. С этой точки зрения банки судятся намного чаще, им это сделать проще. К тому же большие суммы обычно требуют серьезных мер. Простые звонки здесь не помогут.

Что касается физических лиц, выступающих в роли заимодателя, они довольно часто практикуют эту схему решения своих проблем. Так как своими силами осуществить полную процедуру взыскания путем серьезного морального давления рядовые граждане не могут. Здесь требуются навыки, ресурсы и свободное время.

Не имея опыта, можно наломать дров, попасть под следствие и получить списание долга. К тому же судебное взыскание долгов с физических лиц удобнее, чем самостоятельная беготня за вашим неплательщиком.

3. Продажа долга

Когда судебный орган не в состоянии оказать помощь кредиторам, последние заключают договоры цессии. Это обычная практика, когда должник гол как сокол. Если он имеет автомобиль стоимостью до 100 МРОТ, необходимый для работы, и единственное жилье, где проживает сам, то конфискация не производится. Если его счета пусты, а в собственности только личные вещи, значит, ничего забрать нельзя.

На практике взыскание задолженности через суд заканчивается лишь обременением зарплаты. А если ее нет и человек находится на иждивении, заемщик вообще останется ни с чем. Либо доходы должника малы настолько, что вычеты из них не могут погасить и 50 % ежемесячных кредитных платежей. А что уж говорить о штрафах и пене…

На этом неблагоприятном фоне продажа долга станет выходом из тупика. Однако нужно подготовиться к тому, что вы вернете максимум 50 % от всей суммы. Но в основном это всего лишь 30–35 % долга.

В таблице плюсы и минусы каждого из методов представлены наглядно:

Полезные материалы про банки здесь!

Читайте также:

Когда приставы не имеют права взыскивать долг?

Несколько советов: как ускорить погашение кредита?