Около 16% россиян живут в съемных квартирах, и годами не задумываются об ипотеке, о возможности купить. Каждый находит свои плюсы в таком решении. Как все же понять, когда стоит брать ипотеку, а когда продолжать снимать?

6 лет назад, когда я только переехала в Москву из региона, я и думать не планировала об ипотеке. Тогда съемное жилье имело для меня ряд преимуществ:

- можно переехать в любой момент в другой район, ближе к работе,

- нет многолетних обязательств,

- нет забот по ремонту,

- можно регулировать стоимость жилья между районами.

Спустя 5 лет я задумалась купить жилье в ипотеку. В том момент я посчитала, какие расходы возникнут, если я возьму ипотеку, и во что это выльется.

В ходе анализа я выделила ряд финансовых аспектов, которые можно учесть.

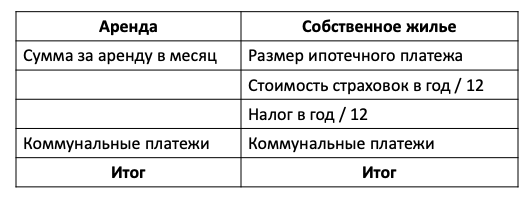

- При выборе района сопоставить стоимость аренды сопоставимой квартиры в рядом стоящих домах и стоимость ежемесячного ипотечного платежа.

- В среднем жители России закрывают ипотеку за 7 лет. При досрочном погашении с уменьшением платежа ежемесячные расходы постепенно снижаются, тогда как арендный платеж остается неизменным.

- Посчитать ежегодную стоимость страховок на недвижимость и заемщика. Ежегодную стоимость разделить на 12 месяцев и добавить месячную сумму к размеру ипотечного платежа.

- Сопоставить коммунальные платежи в аренде и для собственного имущества.

- Посчитать сумму налога в год и также разделить на 12 месяцев для расчета ежемесячной ставки.

- Сопоставить полученные суммы и проанализировать, насколько экономия на аренде выгоднее, чем приобретенная недвижимость.

После погашения ипотеки остается собственная недвижимость, которую можно продать или сдавать, а аренда это исключительно текущие расходы, которые в долгосрочной перспективе не превратятся в активы.

Ипотека требует стартовых вложений: первоначальный взнос, вложения в ремонт, но тем не менее, это вложение в актив, который можно в последствие продать или сдать. Также многие мои знакомые не вкладывают средства в арендованную квартиру, не делают ремонт или не покупают элементы интерьера.

Также при принятии решения учитывайте, что расходы по кредиту желательно удерживать на уровне 30-35% от суммы дохода, чтобы долговая нагрузка была умеренной, и была возможность формировать подушку безопасности, досрочно погасить ипотеку и тратить на текущие нужды.

В моем случае я решилась на ипотеку, взвесив финансовые аспекты и не финансовые аргументы.