На это есть несколько причин.

Вы не учитываете инфляцию

Главный враг инфляции - активный инвестиционный портфель. Положив деньги под подушку - вы будете терять их, даже если их количество не изменится. Ваш капитал должен находиться в активах, которые генерируют доход.

Вы не пополняете ваш капитал

Главная ошибка единожды внести сумму и ждать дохода. Без ежемесячного пополнения, вы упустите возможность заработать в разы больше.

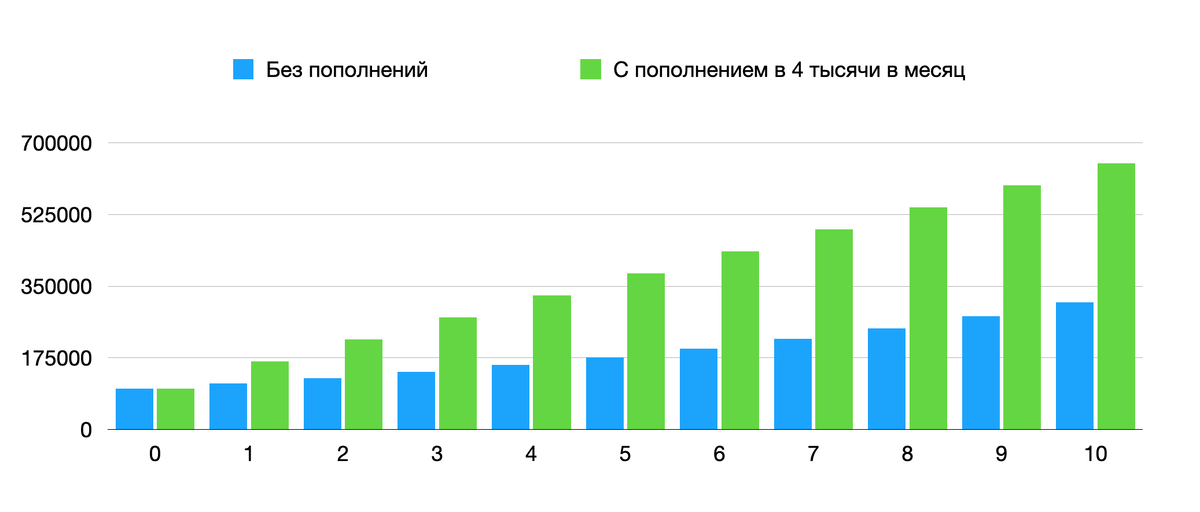

Рассмотрим пример на графике

Стартовый капитал 100 тысяч рублей. В первом варианте мы не пополняем свой портфель. Во втором - пополняем на 4 тысячи рублей в месяц. Через 10 лет ваш портфель во втором случае увеличится в 2 раза! Нет проблемы вкладывать 4 тысячи рублей в месяц в свой капитал, при зарплате от 30-40 тысяч рублей.

Вы не диверсифицируете свой портфель

К примеру, вы вкладываетесь только в акции нефтяных компаний. Под действием негативных факторов, вся отрасль упала в цене на 30%. Следовательно, ваш портфель из 100 тысяч рублей превратился в 70 тысяч. Жизненный пример происходит сегодня, это коронавирус.

Мы наблюдаем резкое продавливаете цены, из-за отсутствия спроса. Всего за 3 месяца акции Газпром нефти упали в цене на 50%.

Чтобы достичь таких значений компании понадобилось 3 года!

Разбив свой капитал на несколько направлений, вы сможете сократить убытки в одном направлении и получать прибыль в другом.

Выводы

Я буду рад, если вы уже инвестируете и задумываетесь о вашем будущем. Но также я бы хотел , чтобы вы инвестировали с умом и не теряли денег. Не будьте быком на обложке поста!

Что бы вы еще внесли в этот список?