29 мая Авария на ТЭЦ-3 в Норильске

28 июня несанкционированный сброс жидких отходов в тундровую зону

12 июля Разлив 44 тонн авиатоплива на Таймыре

И все это в течении 2 месяцев, какие новости про экологию «Норникеля» мы увидим дальше покажет время, суть в том что это не может не отразится на котировках компании. Поэтому я решил более детально разобраться в структуре бизнеса, посмотреть на финансовые показатели и сделать SWOT-анализ.

Группа «Норникель», является лидером горно-металлургической промышленности России. Лидер на рынке никеля и палладия, крупнейший производитель платины за пределами Южной Африки, один из крупнейших производителей рафинированной меди.

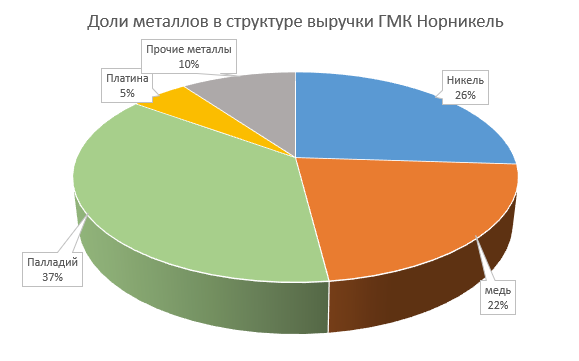

Структура выручки бизнеса сейчас смещена в сторону Палладия, оно и понятно 39% доля мирового рынка палладия дает возможность влиять на цену. «Норникель» — компания-экспортер. 53% продаж металлов приходится на Европу, 27% на Азию, 15% на Северную и Южную Америку и только 5% на внутренний рынок и рынок СНГ.

Новая команда менеджеров, пришедшая вместе с Потаниным, который по соглашению акционеров возглавил «Норникель» в конце 2012 г., решила сфокусироваться на первоклассных активах, которые приносят 40% отдачи на вложенный капитал. Это дало свои результаты и мы видим ROE=159.2% за 2019 год. Коэффициент P/BV=13.2 высокий за счет достаточно существенного уровня ROE. Данный факт говорит лишь о том, что вложенные акционерами денежные средства работают более эффективно, чем у других организаций.

P/E = 7.83

Структура акционеров компании

Отношения Владимира Потанина и Олега Дерипаски (РусАл) сложные и эмоциональные. Уже лет десять присутствуют разногласия акционеров, которые вероятно не обходится без вмешательства государства.

Финансовые результаты за 2019 г.

Рынок палладия в 2019 – мощное ралли в течение года, при котором цена ставила рекорды практически каждый день и достигла почти 2 800 долл. за унцию в феврале 2020 года; несмотря на то что премия к платине превысила 1 700 долларов, широко обсуждаемое замещение в катализаторах так и не произошло; рынок продолжил находится в структурном дефиците благодаря спросу со стороны автоконцернов на фоне ужесточения экологических стандартов на основных автомобильных рынках.

Благодаря росту добычи руды, постепенному выходу на проектную мощность новых проектов и реализации программы реконфигурации производства выросло производство всех ключевых металлов, что вместе с повышением цен на палладий и никель привело к росту выручки на 16% до 877 млрд. руб. Несмотря на благоприятные условия на внешних рынках, компания продолжила реализацию программы повышения операционной эффективности и дисциплинированного подхода к управлению издержками, что позволило удержать рост операционных расходов на уровне инфляции. В результате, показатель EBITDA вырос на 27% до 513 млрд. руб., а рентабельность EBITDA составила 58%.

Положительный эффект от ослабления курса рубля был полностью компенсирован инфляционным ростом денежных операционных расходов.

Инвестиционная программа

На дне инвестора в ноябре 2019 года Группа анонсировала 10-летнюю стратегическую концепцию. В рамках планов по росту производства была скорректирована инвестиционная программа на следующие пять лет. Так, инвестиции 2019 года снизятся до 1,3-1,5 млрд долл., в 2020 году капитальные расходы вырастут до 2,5-2,8 млрд долл. и в 2021 году – до 3-3,4 млрд долл. Далее с 2022 по 2025 год инвестиции должны достигнуть своего пика в 3,5-4 млрд долл. ежегодно и в период 2026-2030 должны вернуться к 2 млрд долл. в год.

В апреле 2020 глава компании Владимир Потанин сообщил в интервью «Интерфаксу», что «Норильский никель» не ожидает критических сбоев в производстве и реализации инвестпрограммы. Сроки исполнения ряда проектов инвестпрограммы «Норильского никеля» могут сдвинуться из-за вызванных вирусом ограничений, но невосполнимых потерь удастся избежать, в том числе за счет профилактики эпидемиологической ситуации.

Динамика компании

Дивидендная политика

Между основными акционерами Норникеля «Русалом» и «Интерросом» действует соглашение до 2023 года, из этого соглашения для расчетов нам важна сохранность дивидендной формулы, привязанной к показателю NetDebt/EBITDA. Дивиденды составляют 30% EBITDA, если соотношение уровня чистого долга к EBITDA на конец соответствующего года больше 2.2, и 60% — если оно ниже 1.8. Между 30% и 60% действует линейная зависимость.

Рост капвложений «Норникеля» в связи с приближением инвестиционного цикла по стратегическим проектам (расширение Талнахской обогатительной фабрики, развитие Южного кластера и Серный проект) является аргументом для Потанина, предлагающего снизить дивиденды, которые рассчитываются по формуле в соглашении акционеров «Норникеля». Партнер по этому соглашению «РусАл» заинтересован в стабильно высоких дивидендах, необходимых для обслуживания долга, составляющего около $6,5 млрд.

Природоохранное ведомство насчитало ущерба на 147,7 млрд рублей, что примерно соответствует 2,1 млрд долларов. Если к примеру Норникель заплатит штраф то мы потеряем 41% от дивиденда, стоит учитывать еще возможные последствия от COVID-19 и дополнительные отчисления для минимизации воздействия на окружающую среду собственных производственных подразделений в регионах присутствия.

SWOT-анализ

График ГМК Норникель

Выводы

Этот год вероятно негативно отразится на чистой прибыли, тут стоит учитывать что это уникальный первоклассный бизнес и желающих стать акционерами более чем достаточно.

Я ожидаю от 1,5 до 2-х кратного увеличение EBITDA и прибыли после преодоления пика капзатрат к 2026 году.

Следует помнить что прибыль эта не в рублях, а в долларах. А в 2020 году курс доллара уже 5 месяцев не опускался ниже 70 руб.

После глубокого анализа ГМК «Норникель», не осталось и сомнения в том что акции компании займут свое почетное место в моем портфеле. Уровни покупок уже определены доля в портфеле будет зависеть от переоценки стоимости в следствии случившихся экологических проблем.

p.s. Это мое личное мнение. Данная информация не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация.

Делитесь вашим мнением в комментариях

Оцените, пожалуйста, материал и подписывайтесь на наш канал) Подход инвестора: ВКонтакте; В Телеграмм