Использование карт привело к увеличению расходов потребителей во всем мире. Люди тратят с помощью карт больше в том числе потому, что снижается ощущение «болезненности» платежа – негативных эмоций, вызванных необходимостью потратить деньги.

По оценке Moody’s Analytics это за последние 10 лет дало рост глобального ВВП примерно на 1% и это почти триллион долларов США. В России распространение электронных платежей привело к одному из самых высоких в мире показателей доли карточных платежей. Вроде надо бы радоваться ? Да, но некоторые так не считают.

Уже несколько лет среди своих проблем ритейлеры называют дорогой эквайринг. Например, в прошлом году на встрече Владимира Путина с бизнесом, и он назвал высокую комиссию при оплате картами квазиналогом. В течении последнего года каждый второй, кто говорит о высокой комиссии на эквайринг в России, заявляет что в Европе то комиссия всего 0,3%^ а здесь в 10 раз больше.. Так ли это ? Давайте разбираться!

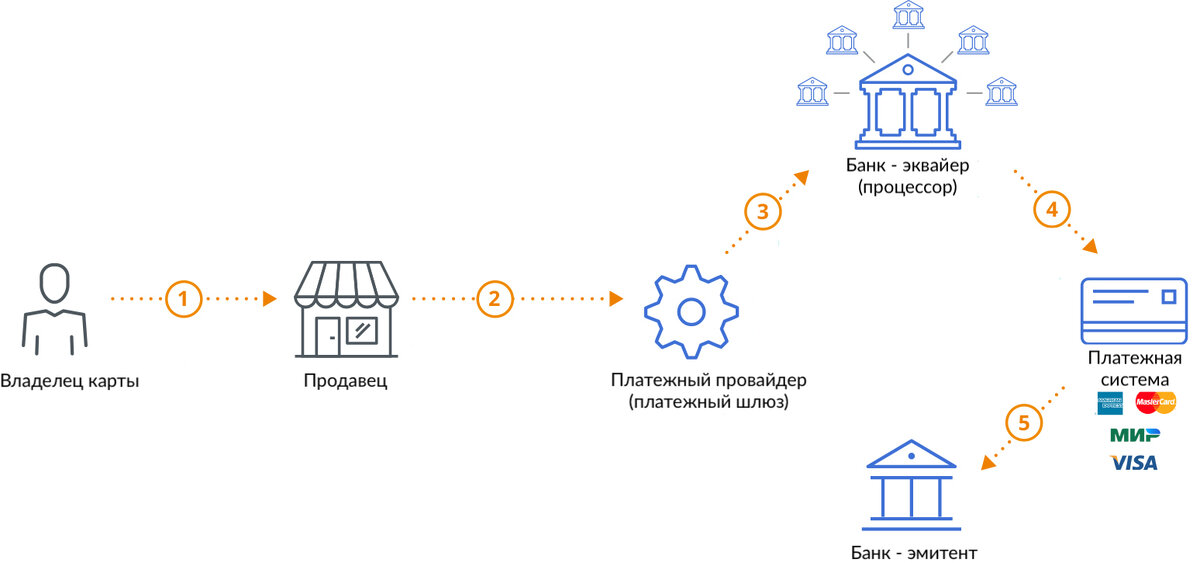

Для всех напомним, как работает система оплаты картами. Чтобы любая транзакция произошла необходимо минимум 5 участников: владелец карты, продавец, эквайер, платежная система и эмитент.

Часто участников бывает больше, появляется процессинговые центры, платежные провайдеры, но мы для простоты – ограничимся этим минимальным количеством.

Покупатель платит за товар картой, за это банк, который работает с продавцом, берет с него комиссию. Это – эквайринговая комиссия или торговая уступка. Она зависит от того, кем является получатель платежа. Если это фастфуд, крупный продуктовый ритейлер или комунальная компания, то комиссия составляет меньше 1%. Если это маленькая кофейня или онлайн магазин, то комиссия всегда больше 2%. Также расчте комиссии зависит от способа платежа, вида карты, технологии оплаты и места выпуска карты. Однако, практически всегда продавцы получают от эквайера фиксированный процент, которую он рассчитывает взвешивая все эти параметры.

Итак, банк или платежный сервис берет эквайринговую комиссию, оставляет какую-то часть часть себе за сервис. а остальное выплачивает платежной системе, Мир, Виза, Мастеркард. Эта часть комиссии называется interchange fee (сокращено IRF). Из этой части комиссии забирают свое платежный системы, а остальное уходит банку-эмитенту карты. В платежных системах сложные расчеты комиссии, но в среднем, будем считать, что платежная система зарабатывает около от одного до трех десятых процента с транзакции.

В России, правда есть еще НСПК - оператор платежной системы Российской Федерации, который стоит в расчетах между банком и зарубежными платежными системами как гарант функционирования системы расчетов. Платежи внутри страны будут работать даже если Виза и Мастеркард отключат нас от своих сервисов Делает НСПК это не бесплатно. В 2019 году, например НСПК оставила себе около 12 млрд рублей, заработав 5 млрд рублей в качестве чистой прибыли. Это больше чем прибыль любого интернет магазина России.

Ну, пошли дальше.

То, что получают от платежных систем банки, которые выпустили карту – называется комиссией эмитента. За счет нее банки могут выпускать и обслуживать бесплатно для потребителя карты, предлагать программы лояльности, инвестировать в технологии и новые сервисы. Кстати, чем выше премиальность карты, тем больше комиссия эмитента. Самый высокий интерчейндж сейчас по кобрендинговым премиальным кредитным картам – ставка доходит до 2,3%.

Поэтому многие банки в принципе стараются не выпускать базовые карты с низкими комиссиями Visa electron и Mater Maestro.

На самом деле все еще сложнее, есть два уровня банков – членов платежных систем, есть независимые процессинговые центры и платежные провайдеры. Но об этом мы расскажем в другой раз.

Ну а теперь мы подробнее посмотрим как устроен платежные сервисы в Европе. Разберем какие комиссии и платежи есть там. Итак, поехали

Плата за транзакцию может сильно различаться в зависимости от того, какой банк выпустил карту и какую платформу обработки карт использует продавец. Далее мы будем говорить про такие системы Visa и Мастеркард. Diners club и American express ввиду их специфичности и очень маленькой доли рынка мы тут не рассматриваем.

Итак, из чего складывается комиссия ?

Первое: Interchange Fees

В июне 2015 года в ЕС, банки которого зарабатывали на этом 13 млрд евро в год, было принято законодательство, которое не позволяло эмитентам карт взимать более 0,3% комиссионных за торговое обслуживание при оплате кредитными картами.

Установленные комиссии интерчейнж: 0,2% для дебетовых карт и 0,3% для кредитных карт. Именно об этой цифре и говорили многие, сравнивая ее с общей ставкой в России. Наверное вы уже понимаете, что это то все равно, что сравнивать билет на трамвай с трамваем, только из тех соображений что на них на обоих есть номер ? Ну тогда, заходим в трамвай!

Вторая комиссия. Autorisation fee

Процессору вашей карты потребуется авторизовать транзакцию в банке-эмитенте, и за каждую продажу взимается небольшая комиссия. Типичная плата за авторизацию: 1-3 евроцента за транзакцию или 1-2 рубля. на наши деньги

Третье. Payment Method Fees

Комиссия за транзакцию может возрасти, если владелец карты не присутствует в момент совершения транзакции. Например, если клиент оплачивает онлайн или по телефону, банк берет на себя больший риск мошенничества, санкционируя транзакцию. И поскольку за мошенничество практически всегда платит банк - эквайер - он взимает более высокую комиссию за транзакцию.

Это дополнительная комиссия для электронной коммерции может добавить до 1% к комиссии за транзакцию.

Все ? Нет !

Есть еще и скрытые платежи по кредитным картам, которые платят продавцы.

Минимальная месячная плата за обслуживание

Большинство поставщиков услуг по обработке кредитных карт требуют минимальную ежемесячную плату за обслуживание (обычно для малого бизнеса это от 5 до 25 евро.

Комиссии за charge back или возвратные платежи

Если клиент запрашивает возврат платежа, то банк, выпустивший карту, отменит платеж продавцу. С этого продавца будет взиматься административный сбор. Обычная плата за charge back - 10-20 евро. Если у вас таких, например, один процент - смело добавляйте 10 центов в свой обычный тариф.

Для больших компаний этой платы конечно же нет! Но для больших компаний возникают другие расходы. При обработке конфиденциальных данных, таких как данные кредитной карты клиента, банку необходимо убедиться, что продавец делает это в соответствии со стандартами безопасности данных индустрии платежных карт. Продавец должен будет пройти серию проверок, чтобы убедиться, что он не подвергает клиентов риску или мошенничеству, так называемый аудит PCI DSS.

Если вы, как продавец, обрабатываете 1 миллиона транзакций в год (или 20 000 в электронной коммерции), вы, скорее всего, заплатите комиссию около 60 евро в месяц в соответствии с PCI Compliance. На другом конце спектра -продавцы, которые обрабатывают более 6 миллионов транзакций в год (или подверглись потере данных или атаке), должны платить дополнительно 50 000 евро в год.

Ну и последнее - тарифы за досрочное прекращение контракта

Если вы хотите сменить вашего эквайера по кредитной карте до истечения установленного срока в контракте, вам может потребоваться внести плату за досрочное расторжение, что может обойтись в несколько сотен фунтов.

Мы посчитали на примере небольшого онлайн бизнеса в Велибритании, используя тарифы крупнейших платежных сервисов – сколько реально стоят услуги по приему платежей.

Итак интернет магазин с оборотом - £10,000 в месяц или 1000 транзакций по 10 фунтов) получит на счет:

• От PayPal: £9,560

• от Shopify: £9,640

• от Stripe: £9,660

• от крупнейшего платежного интернет провайдера Adyen: £9,710, который и является самым недорогим с комиссией около 3%.

Также надо отметить что при платежах через распространенную в Германии систему SEPA direct debit – дальний родственник нашей СБП – тоже взымаются комиссии за транзакцию около 35 центов или на наши деньги 25 рублей за каждый платеж.

В конце, я бы хотел отметить, что ограничения действуют не только в Европе, но и в США. С 2011 г. Федеральная резервная система устанавливает для крупных банков предельный размер интерчейнджа. Пользы это не принесло. Только 11% американских торговцев при опросе в 2018 году отметили, что после введения регулирования их расходы на прием карт снизились, еще 30% заявили об обратном.

Летом этого года будет большой доклад в еврокомиссии по результатам ограничения ставок по картам. И я, конечно же, расскажу вам об этом.

Ну и немного цифр: В 2019 г. доход крупнейшего эмитента карт в России, а по совместительству крупнейшего игрока на рынке эквайринга по демпинговым ставкам - Сбербанка от эквайринга и эмиссии составил почти 300 млрд руб. Много это или мало, считайте сами, но если пересчитать это на количество карт, выпущенных банком, то это около 200 рублей в месяц на одну карту, из которых нужно вычесть еще выплаты по программам лояльности. Немного, да ? Это я к тому, что снижение ставок по эквайрингу всерьез вряд ли поддержит продавцов. Хотя со мной не согласен Президент Ассоциации Интернет Торговли Артем Соколов, всерьез утверждающий, что

"уменьшение эквайринговой комиссии во время пандемии коронавируса привело к резкому скачку в развитии финансовых технологий и снижению цен на электрические зубные щетки"

Ну посмеялись, и хватит. на этом – все ! Выводы о том, большая у нас комиссия за эквайринг или нет, делайте сами. А если вас занесет на работу в регулятор - надеюсь здравый смысл победит желание купить подешевевшую электрическую зубную щетку.

Текст: Каша