Приобретение жилья в ипотеку - очень важный и ответственный момент. Поэтому, перед тем как оформлять ипотечный кредит, необходимо досканально разобраться во всех нюансах и составить для себя план действий, исходя из своих финансовых возможностей, жизненных ценностией и целей на будущее. В данной статье я не хочу дискутировать на тему целесообразности приобретения жилья в ипотеку в целом, я лишь хочу систематизировать собственные мысли и выводы о том, как наиболее эффективно использовать налоговый вычет при покупке жилья в ипотеку.

Сразу внесу ясность, что я не вижу смысла рассматривать ситуацию, когда человек, получающий от госсударства налоговый вычет за покупку жилья, спешит потратить его на повседневные нужды, развлечения и необязательный покупки (iPhone, машина, взятие кредита и т.д.). Понятно, что потребительские привычки, финансовая ситуация и отношение к деньгам у всех разные, однако далее я буду исходить из тех рассчетов, что человек заинтересован в оптимизации своего бюджета, сокращении расходов на кредит и получении максимальной выгоды от полученного налогово вычета.

Представим себе обычную молодую пару, приобретающую однокомнатную квартиру в ипотеку в регионе. Пусть с первоначальным взносом им хорошо помогли родственники, а текущие их совместные доходы позволяют им рассчитывать на то, что закрыть ипотеку им удастся в течение 10 лет.

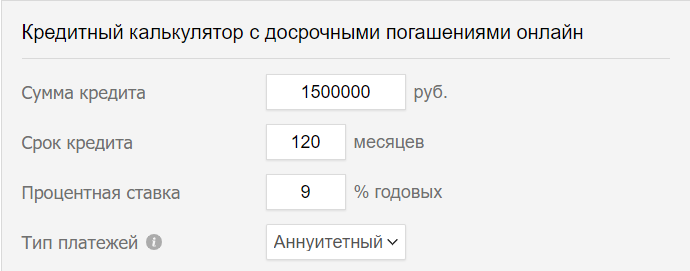

В качестве исходных данных возьмем следующие цифры:

- Стоимость жилья - 2 500 000 р.

- Первоначальный взнос - 1 000 000 р.

- Изначальный рок кредита - 10 лет или 120 месяцев

- Процентная ставка по кредиту - 9%

- Сумма налогового вычета - 100 000 р.

Круглые цифры взяты для простоты расчетов. При этих начальных данных мы получаем следующую картину (карусель):

Таким образом, ежемесячный платеж составит 19 001 р., а переплата по кредиту 780 164 р. Запомним эти цифры, они потребуется нам далее для сравнения.

Итак, молодая пара получает налоговый вычет на сумму 100 000 р., и перед ними встает выбор, что с ними делать.

Вариант №1 - досрочное частичное погашение со снижением суммы ежемесячного платежа

Для начала рассмотрим вариант с досрочным частичным погашением ипотеки с уменьшением суммы ежемесячного платежа. При этом срок ипотеки остается прежним (120 месяцев).

В таком случае ежемесячный платеж снизится с 19 001 р. до 17 725 р., а переплата по кредиту за 120 месяцев составит 728 660 р. :

Таким образом, при досрочном погашении ипотеки на сумму вычета с уменьшением ежемесячного платежа мы получаем выгоду в

780 164 - 728 660 = 51 504 р. за счет уменьшения переплаты по кредиту.

А также возможность в течение следующих 120 месяцев платить на 1276 р. меньше первоначальной суммы ежемесячного платежа. Эти деньги молодая пара может тратить на личные нужды, откладывать или тратить на досрочные ипотечные платежи.

Давайте возьмем самый простой пример с отложениями - ежемесячные пополнения на депозит в банке под 4.5% годовых на сумму 1276 р. и ежемесячной капитализацией. Это довольно низкодоходные вложения, и есть куда более привлекательные варианты, но мы рассматриваем обычную молодую пару, которая не хочет обременять себя дополнительными усилиями. Посмотрим, какую выгоду они могут извлечь за 120 месяцев:

Совсем неплохо, за 120 месяцев ежемесячные отложения на сумму 1276 р., на банковский депозит превратились в 192 929 р. Отложенная сумма может служить также "подстраховкой" на черный день и позволит не нервничать по поводу ежемесячных платежей в случае непредвиденных краткосрочных снижений доходов молодой пары.

Давайте подводить итоги. Получается, что при досрочном платеже с уменьшением суммы ежемесячного платежа молодая пара отдает 100 000 р., а взамен получает гарантированную выгоду в 51 504 р. за счет снижения переплаты по процентам, а также освободившиеся 153 120 р. в течение следующих 10 лет, которые можно превратить 192 929 р. нехитрым и надежным способом с помощью банковского депозита.

Таким образом выгода в данном случае составит 192 929 + 51 504 - 100 000 = 144 433 р.

Альтернативным, и, что самое важное, опциональным вариантом является внесение освбодившихся 1276 р. в виде досрочного платежа ежемесячно. Таким образом, молодая пара также может сохранить величину ежемесячного платежа на прежнем уровне в 19 001 р., если захочет, и тем самым снизить изначальный срок кредита.

Вариант №2 - досрочное частичное погашение со снижением срока ипотеки

При досрочном платеже на сумму вычета со снижением срока ипотеки получаем следующую картину:

При таком раскладе молодая пара сэкономит 780 164 - 648 851 = 131 313 р. за счет уменьшения переплаты по процентам. Таким образом, выгода в данном случае составит 131 313 - 100 000 = 31 313 р., а срок ипотеки снизится со 120 до 107 месяцев, при неизменной сумме ежемесячного платежа.

Стоит отметить, что несмотря на более значительное снижение переплаты по процентам и более ранним срокам выплаты ипотеки (что тоже немаловажно), молодая пара будет вынуждена в обязательном порядке платить первоначальный ежемесячный платеж и почувствует "профит" от своего решения только в момент закрытия последнего платежа, который наступит на 13 месяцев раньше изначальной даты. Закрытие ипотеки раньше планируемого срока развяжет руки и освободит от ежемесячных платежей, позволив молодой паре наконец-то начать копить свой собственный капитал, приумножая его. Много это или мало, 13 месяцев, решать каждому, я лишь хочу заметить, что вариант с частичным досрочным погашением ипотеки со снижением срока кредита не увеличивает степень свободы для молодой пары и не дает им дополнительной "подушки безопасности" в виде опциональных более низких ежемесячных платежей. А это зачастую является фактором, который давит и который может значительно снизить уровень жизни, затруднить выработку полезных привычек, таких как периодические отложения и инвестирование и замедлить рост финансовой грамотноси. Увы, слишком часто я слышу от своих знакомых, взявших ипотеку, похожие слова:

- "Вот выплатим ипотеку, тогда и займемся здоровьем"

- "Сначала ипотеку закрыть надо, потом инвестициями заниматься"

- "Нам нечего откладывать, итак все на ипотеку уходит"

Я считаю, что преимущество более раннего закрытия кредита с завышенными ежемесячными платежами меркнет перед тем фактом, что это сильно отбрасывает молодую пару в развитии собственной финансовой грамотности, зачастую не позволяя вырабатывать правильные привычки и опыт в отношении составления собственного капитала и инвестиций, что крайне важно. Вы можете возразить, что взятие жилья в ипотеку в принципе - худший способо достигнуть финаносовой независимости. И я соглашусь с вами на 100%, однако вернемся к нашей реальности и перейдем к следующему варианту использования налогового вычета :)

Вариант №3 - инвестирование полученных средств

Если молодая пара принимает неочевидное решение инвестировать средства, полученные с помощью налогового вычета, мы будем предполагать, что эти молодые люди имеют базовые представления об инвестициях, доходности инвестиционных инструментов, рисках с ними сопряженными и конечно же некоторый опыт в этих делах и базовую финансовую грамотность. Ведь без этих компонентов им бы вряд ли пришла в голову такая идея, а результат мог бы стать неудовлетворительным. Предположим, их навыков и знаний достаточно, чтобы обеспечить ежегоднуюю инвестиционную доходность в 7% , что является довольно низкой цифрой даже для консервативных инвестиций. Результат таких вложений на 100 000 р. на срок 10 лет представлен ниже:

Таким образом, у молодой пары остается изначальный срок ипотеки 120 месяцев и ежемесячный платеж 19 001 р., а на момент закрытия ипотеки у них на руках будет 200 966 р. в виде инвестиционных активов, которые приносят 7% прибыли ежегодно, и также могли служить "подушкой безопасности" на протяжении всего периода кредита.

Итоги

Подводя итоги, хочу заметить, что налоговым вычетом при приобретении квартиры в ипотеку можно и нужно пользоваться. А пользоваться им нужно исходя из ваших текущей финансовой ситуации и планов на будущее. Нужно лишь понимать что и для чего вы делаете. Ведь когда есть четкий план и понимание чего ты хочешь - цель не заставит себя ждать.

Для кого-то такой целью является во что бы то ни стало закрыть ипотечный кредит как можно раньше, и они готовы на любые жертвы (сильные ограничения в тратах, в том числе на продуткы, здоровье, развлечения). Лично я считаю, что такая стратегия оправдана, если речь идет о непродолжительных сроках кредита в таких тяжелых условиях (до 2 лет). Особенно если вы молоды, и подобные недолгосрочные ограничения могут пройти для вас более менее безболезненно. В других случаях подобные решения могут привести к психологическим срывам, переутомлению на работе, ухудшению состояния здоровья и депрессиям.

Использование налогового вычета для частичного погашения ипотеки со снижением срока может подойти для тех, кто уверен в своей платежеспособности в будущем или для тех, кто неуверен в своей самодисциплине и боится, что не будет соблюдать первоначанальную запланированную сумму ежемесячных платежей, даже если текущие доходы позволяют делать это.

В остальных случаях гораздо более гибким и удобным вариантом является частичное погашение ипотеки со снижением суммы ежемесячных платежей, т.к. этот вариант оставляет за вами свободу в принятии решений, предоставляет возможность формирования инвестиционных и сберегательных накоплений, а также возможность придерживаться изначальных сроков кредитования, не забывая при том и про собственные накопления и инвестиции.

Если же текущий уровень ежемесячных платежей полностью устраивает человека и не вызывает дискомфорта, а уровень знаний и умений позволяет инвестировать свободные средства под приемлимый уровень доходности, то вложение полученных средств с налогового вычета в долгосрочные инвестиционные инструменты является логичным и выгодным вариантом.