Здравствуйте, друзья!

Сегодня хотел бы поговорить о такой замечательной "плюшке", как Индивидуальный Инвестиционный Счет (ИИС). Расскажу, что это такое и какие вычеты по нему можно получить.

По сути своей ИИС - это тот же брокерский счет, но со своими ограничениями и льготами. Он появился в 2015 году для стимулирования людей вкладывать деньги в финансовые инструменты и приучать людей к финансовой грамотности.

Данный счет открывается минимум на 3 года и предлагает на выбор два вычета, но его можно закрыть и досрочно, но тогда никаких льгот вы не получите. Более того, если вы уже успели получить льготы и закрыли счет ранее, чем через 3 года, то полученные деньги придется вернуть. Также на счет нельзя внести более 1 000 000 в год.

Вычет на взносы (Тип А)

Данный вычет позволяет вернуть уплаченный НДФЛ в размере 13 % от суммы пополнения ИИС, но не более чем с 400 тысяч рублей. Соответственно, максимальная сумма, которую вы можете получить по данному вычету составляет 52 тысячи рублей. Внеся 400 тысяч рублей на ИИС, вы сможете в следующем году вернуть 52 тысячи, только в том случае, если вы за год уплатили НДФЛ на данную сумму и более. Если же вы получаете зарплату "в конверте" и ваша официальная заработная плата не дотягивает до 400 тысяч в год, то вернуть вы сможете ровно столько, сколько уплатили НДФЛ.

К примеру, в 2019 году вы внесли на ИИС 100 000 рублей. В 2020 году вы сможете вернуть 13 000 рублей налогового вычета.

Важно отметить, что вычеты можно получать каждый год, а не только через 3 года с открытия ИИС. Но, если вы получили вычет и закрыли счет ранее, чем через 3 года с его открытия, то вычет придется вернуть!

Еще один пример. Допустим в 2019 году вы внесли 400 000 рублей на ИИС, но официальная з/п за 2019 год составила 300 000 рублей. В данном случае в 2020 году вы не сможете получить максимальный вычет в 52 000 рублей, т.к. за предыдущий год вы заработали 300 000 рублей, а значит заплатили только лишь 39 000 рублей НДФЛ. Соответственно, их то вы и сможете получить по данному вычету.

Вычет на доход (тип Б)

Данный вычет освобождает от уплаты НДФЛ с дохода, полученного на счете. Тут уже не важен ваш официальный доход, ведь вы не возвращаете уплаченный НДФЛ, вы просто его не платите.

Например, вы вложили 100 000 рублей в акции какой-нибудь компании. За три года цена акций выросла в 5 раз. Вы продали акции за 500 000 рублей, соответственно, ваша прибыль составила 400 000 рублей. С этих денег вы должны заплатить 13%, а это целых 52 000 рублей. А представьте, что вы заработали 4 000 000 рублей и тогда налог уже составил бы 520 000 рублей. Если вы воспользуетесь вычетом типа Б, то этот налог можно будет не выплачивать.

Какой тип вычета выбрать?

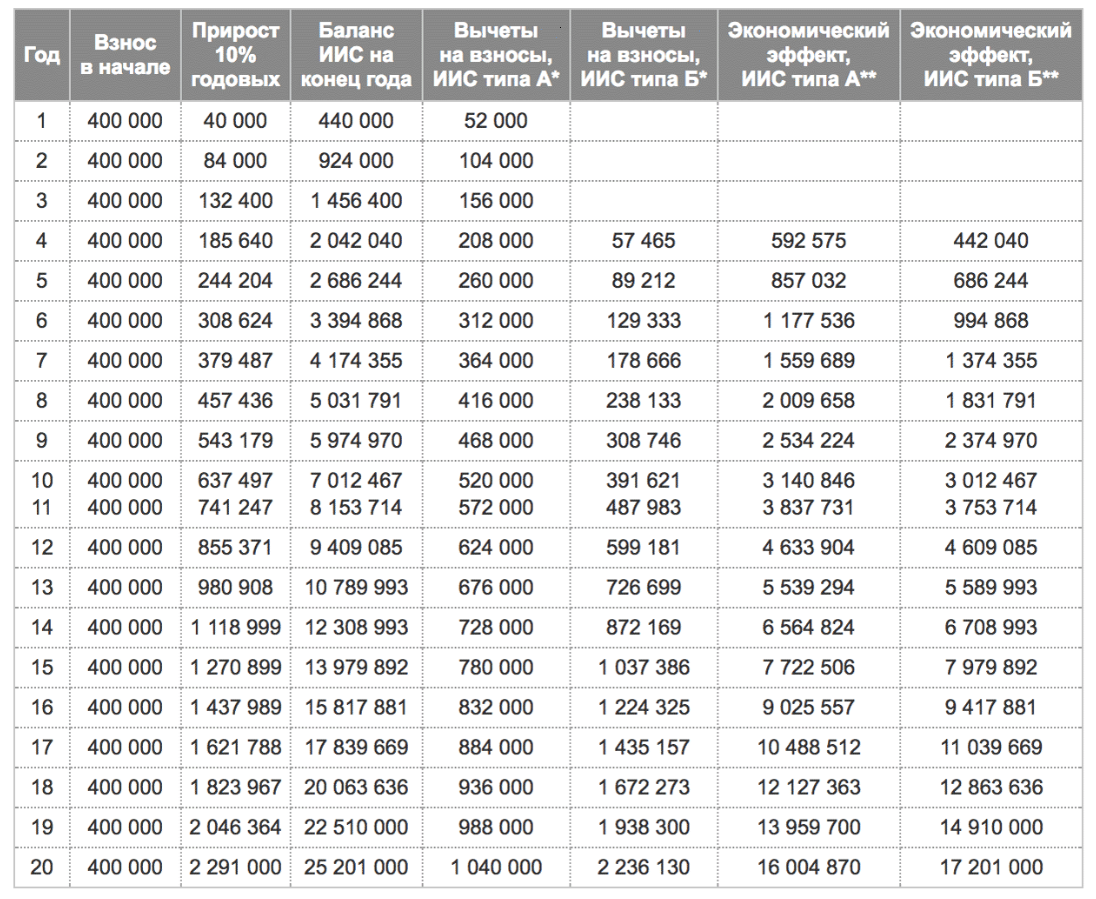

Тут всё зависит от суммы, которую вы собираетесь вкладывать и периода времени на который вы инвестируете эти деньги. В большинстве случаев самым выгодным вычетом будет вычет типа А, т.к. для того, чтобы тип Б стал выгодней, вам необходимо иметь среднюю прибыль за год не менее 400 000 рублей. Но надо не забывать, что ИИС можно пополнять на сумму не более 1 000 000 в год, соответственно с 1 млн вам необходимо получить прибыль, как минимум в 400 тысяч, а это без малого 40 % годовых. Звучит маловероятно. Но если ИИС не закрывать долгие годы и пополнять его максимально большими суммами, то за счет сложного процента через какое-то время этот вычет станет выгодней.

Например, в таблице снизу представлен сравнительный расчет двух вычетов из которого видно, что через 13 лет вычет типа Б становится выгоднее вычета типа А.

Поэтому если вы планируете открывать счет не более, чем на 10 лет, то правильным выбором будет использовать вычет типа А. Для себя я сделал такой же выбор. О том, как я планирую выжать максимум из ИИС можете прочитать в этой статье.

Спасибо всем, кто дочитал! Делитесь в комментариях своими мнениями и всего Вам доброго!