О чем эта статья?

- Расскажем о компании МТС.

- Проанализируем ее плюсы и минусы.

- Проанализируем ее финансы.

- Проанализируем ее акции.

Если вы не хотите читать все, спуститесь вниз - там сжатый вывод по основным тезисам.

МТС - это ведущая компания в России по предоставлению услуг мобильной и фиксированной связи, доступа в интернет, кабельного и спутникового ТВ-вещания, цифровых сервисов и мобильных приложений, финансовых услуг и сервисов электронной коммерции, а также конвергентных ИТ-решений в сфере системной интеграции, интернета вещей, мониторинга, обработки данных и облачных вычислений.

Очень много наименований деятельности, однако это далеко не пустые слова. Но об этом чуть позже.

Структура акционерного капитала (через прямое и косвенное участие в капитале):

44,33% - АФК "Система";

5,77% - ООО "Бастион" - дочернее общество МТС;

5,21% - ООО "Стрим Диджитал" - дочерняя компания МТС, занимающаяся разработкой приложений последней;

0,38% - ПАО МГТС;

0,02% - ПАО МТС;

44,29% - free-float.

Почему, на наш взгляд, МТС - темная лошадка?

Дело в том, что в отличие от Сбербанка и Mail Group, которые на каждом углу кричат о создании экосистемы, такие компании, как МТС и Яндекс, что называется, "берут и делают". Скорее всего, большинство жителей России воспринимают МТС просто как одного из операторов сотовой связи, у которого еще есть пару сервисов типа МТС.Музыка и МТС.ТВ. На самом деле это далеко не так.

Компания начала трансформацию в IT-гиганта, разрабатывая и сразу же запуская пилотные версии сотен сервисов, которые внедряются в жизнь каждого из нас намного естественней и незаметней, чем это делает тот же Сбербанк. Давайте разберемся, о чем конкретно идет речь по секторам бизнеса:

📞Телекоммуникации

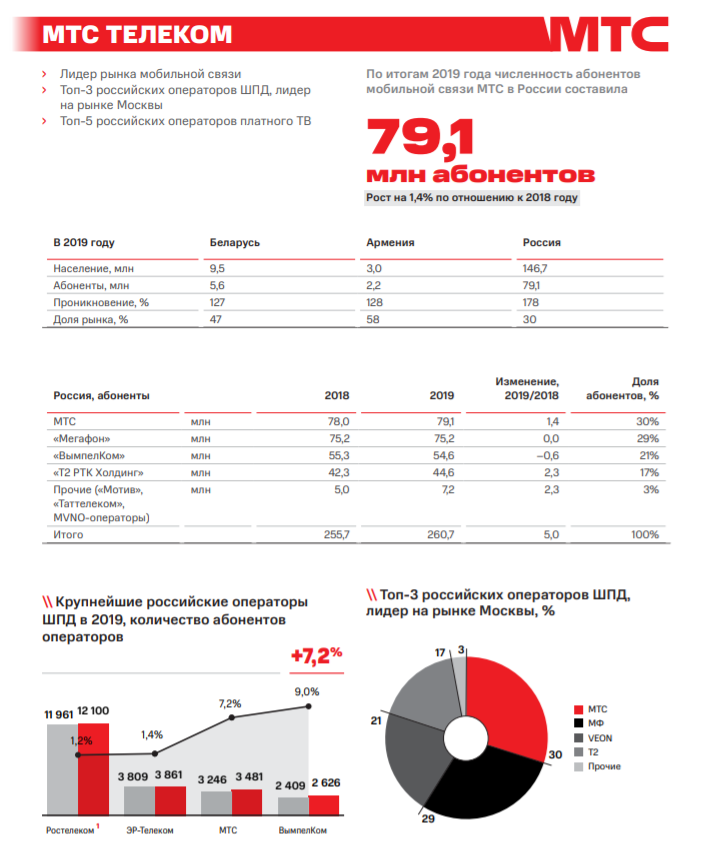

МТС остается лидером на данном рынке с 79 миллионами абонентов, немного обходя Мегафон. Стратегия компании направлена здесь больше на сохранение текущих клиентов, нежели привлечение новых. Достаточно популярной остается линейка тарифов "SMART", которой пользуется 63% всех абонентов. По большей части, запас роста в данном сегменте уже исчерпан, что признает менеджмент компании.

Тем не менее здесь МТС заняли несколько важных позиций. Реализуются пилотные проекты запуска 5G сетей в Москве и Санкт-Петербурге, заключен контракт с РЖД по улучшению покрытия вдоль 9 федеральных трасс, именно МТС обеспечит подключение к фиксированному интернету (Wi-Fi) в 5 тыс. соц. значимых объектах в различных регионах РФ, подписаны контракты на производство 5G-оборудования.

💼B2B-решения (business to business) и развитие "интернета вещей".

Интернет вещей - использование интернета не людьми для общения, а машинами для выполнения свой части задач в интегрированной системе.

Здесь компания постаралась расширить свое присутствие с позиции облачных сервисов. Были приобретены некоторые компании, внедрены собственные разработки. Эти сервисы необходимы для последующих решений. Вот примеры некоторых из них:

- Новейшая разработка по мониторингу безопасности персонала на производствах. Создается "цифровая копия" сотрудника, за которой можно следить в реальном времени.

- Запуск пилотных проектов "Умный город". Он позволяет цифровизовать управление городом и отслеживать в режиме реального времени состояние ЖКХ, экологии, потребление ресурсов.

- Совместно со Сколково был создан уникальный проект на Дальнем Востоке - цифровой двойник города Владивосток. Благодаря проекту можно моделировать поведение населения, предсказывать его миграцию, оценивать достаточность транспортных развязок и так далее.

- В развитии систем "Умный дом" (видеозвонки через домофоны в многоэтажках, цифровой контроль за расходом воды и электроэнергии и т.д.) МТС абсолютный лидер, который продолжает экспансию, обеспечивая ее собственными телекоммуникационными ресурсами.

- Старт коммерческих продаж системы "виртуального юриста" - робота, который автоматически следит за исполнением договоров и иных юридических тонкостей. Он позволяет взять на себя до 90% операций реальных юристов.

🚹Работа с клиентом:

Здесь МТС стремятся глубже "втянуть" своих потребителей в экосистему. Это осуществляется через уже названный Умный дом, через некий аналог Алисы Яндекса - колонку "Марвин", а также приложение МТС.Коннект, которое позволяет звонить по интернету как мобильную связь (нужно для экономии минут в роуминге).

Из инновационного в этой сфере компания создала собственную стриминговую платформу WASD.TV. Совместно с ней МТС запустили селекционный механизм Лига Gambit для отбора игроков-любителей в профессиональные киберспортивные команды. Необходимо отметить, что это уникальное решение, которое может укрепить позиции МТС, если геймеры оценят алгоритм.

Также компания внедрила сервис дистанционной медицины SmartMed. После беседы ваш профиль сохраняется у врача, к которому вы можете прийти уже на очную консультацию. Для более молодого поколения существует сервис дополнительного образования - Smart University. Пока там мало функционала, но сервис интересен тем, что соединяет в себе сервис по поиску репетитора и полноценную онлайн-школу (вы выбираете репетитора, которого контролируют методисты SU).

И нечто совсем на грани фантастики - реализация бортового компьютера для автомобиля совместно с Яндексом - МТС | Яндекс.Авто. В него интегрирован голосовой помощник Алиса, Янедкс.Музыка, сервис для просмотра фильмов - МТС.ТВ и еще ряд сервисов. Все это встраивается в автомобиль, причем гарантия производителя не перестает действовать.

🏦Финансовые услуги:

Здесь однозначно успех принадлежит МТС Банку. Он стремительно растет, что обеспечено, в частности, консолидацией всех финансовых операций в банке. Сегодня он занимает 5 место по количеству выдаваемых Pos-кредитов (быстрых, но дорогих), однако меньшая проверка может создать риски невозврата средств, что подорвет устойчивость банка, особенно в текущее время.

Через инфраструктуру банка МТС внедряет сервис по оплате муниципальных услуг. В 2019 году 120 тыс. человек регулярно использовали его в Москве. Теперь на очереди внедрение в Субъектах Федерации.

💨Облачные сервисы:

О них мы уже сказали, но теперь остановимся подробней. Многие молодые компании активно используют возможности, которые предоставляют данные сервисы. К крупным компаниям, которые уже получили данные инструменты относятся: Газпром Автолизинг, Вертолеты России, Segezha Group (структура АФК Системы, деревообрабатывающий холдинг) и другие.

Из инноваций:

- Супербыстрые вычисления из облака. К сервису подключен суперкомпьютер, ускоряющий в 100 раз вычисления и снижающий затраты.

- Совместное с "Лабораторией Касперского" обеспечение информационной безопасности облаков.

- Облачные контейнерные сервисы собственной разработки для программистов (затраты времени на создание IT-решений сокращаются вдвое).

- Использование облаков в медицинских услугах (агрегация истории болезни, диагноза, анализов в общедоступном для врача и клиента месте).

🆙Центр разработки стартапов:

В 2019 году был запущен проект MTS StartUp Hub для поиска молодых разработчиков с инновационными идеями. Сейчас в структуру входят: венчурный фонд МТС, центр международного скаутинга и центр разработки 5G. Фактически именно благодаря активному развитию данного направления МТС запускает так много проектов. Часть облачных сервисов, перечисленных выше, была создана именно в данном подразделении.

Плюсы и сильные стороны компании:

- Развитие собственной экосистемы, специализированной на сервисах, которые либо уже стали неотъемлемой частью жизни (связанные с интернетом, связью и облаками), либо от которых сложно отказаться (когда вы переезжаете в многоэтажку с внедренной системой "Умный дом", вы не сможете добиться ее отключения).

- Активное взаимодействие с молодежью для генерации стартапов. Это позволяет запускать МТС сотни новых проектов постоянно.

- Крупные инвестиции в развитие связи стандарта 5G. В современном мире это может стать серьезным конкурентным преимуществом, учитывая, что МТС уже тестирует некоторые разработки. Также стоит иметь в виду, что компания сотрудничает с Huawei. Последняя же активно притесняется в Европе и США в связи с напряженными отношениями с Китаем. Если западные страны откажутся от совместной с Huawei работой в этой сфере, российские компании, в частности МТС, могут рассчитывать на более глубокое сотрудничество.

- Недавнее уменьшение налога на IT-компании. У МТС около половины выручки набирается за счет услуг мобильного оператора, тем не менее направления, занятые разработкой ПО тоже есть, как мы увидели выше. Иными словами, определенные послабления МТС гарантированного получит.

- Несмотря на то, что сейчас положение МТС не самое устойчивое, компания только начала строительство своей экосистемы. В ближайший год все разработки будут еще на стадии пилотных проектов, зато на рубеже 2-3 лет компания может начать активную экспансию на всевозможных рынках за счет хорошо заложенного фундамента.

Отрицательные стороны компании:

❗️ МТС хватается за все подряд. Множество стартапов получают финансирование, что требует от самой компании дополнительных средств. Завтра мы представим финансовый анализ, из которого вы увидите, что в данной части у МТС дела намного хуже.

❗️ МТС Банк выдает множество кредитов через технологию Big Data, заявки рассматриваются быстро, а физические лица не изучаются подробно. Это может подорвать стабильность банка.

❗️ МТС - одна из структур АФК "Системы", принадлежащей Е. Евтушенкову. Очевидно, что телеком для Системы не просто выгодный актив, от которого скоро избавятся, а проект жизни. Это доказывает факт, что сын Евтушенкова - Феликс уже который год остается в Совете Директоров МТС.

Еще одной интересной фигурой в СД МТС является Валентин Юмашев. Для описания российской политики 90-ых и нулевых часто используется термин "семья". Суть в том, что дочери Ельцина после его ухода с поста Президента обладали серьезной властью через олигархов и приближенных лиц отца. Так вот Юмашев - один из членов этой самой "семьи". А вот совсем недавно вышла новость о том, что в СД МТС вошел и Константин Эрнст. Еще одна фигура, не далекая от политики. В общем, все это говорит о том, что компания в определенной степени политизирована, что сказывается, как минимум, на зарплатах "пристроенных в нее" высоких "шишек".

❗️ Большая часть расходов компании номинирована в долларах, в то время как выручка идет в рублях. Пока мы не видим серьезных угроз резкому обвалу рубля, тем не менее определенную экономическую неопределенность стоит учитывать.

❗️Ценные бумаги МТС обращаются на биржевом рынке США, из-за чего компания подчиняется также законам США. В 2014 году МТС получили запрос от США относительно расследования деятельности бывшей дочерней компании в Узбекистане. В результате разбирательств компания была оштрафована на 850$ млн.

Финансовый анализ

Уважаемые подписчики, ранее мы писали, что всё время стремимся улучшить нашу работу, внедряя новые показатели. Начиная с этого обзора, мы будем использовать новые показатели: FCF (Free Cash Flow), MAR (Market adjusted return), Q ratio (Коэф. Тобина), также сравнение доходности акции с доходностью индекса (km). Также обращаем ваше внимание, что мы не стали рассчитывать Payout ratio и SGR за 2019 год, так как ещё неизвестна сумма дивидендов за второе полугодие. Поэтому эта информация была бы нерелевантной, по нашему мнению.

NWC

2016: (-36.551)

2017: (-10.639)

2018: (-26.537)

2019: (-153.869)

Net working capital растёт в отрицательную сторону уже 3-й год. Компания не просто ставит себя в неустойчивое финансовое положение, но и непропорционально наращивает краткросрочные активы и обязательства. И с каждым годом доля оборотных активов становится всё меньше, а доля краткосрочных обязательств всё больше.

Current ratio

2016: 0,71

2017: 0,93

2018: 0,91

2019: 0,56

С относительным показателем похожая история. В 2019 он достиг почти 0,5, что снова говорит о подавляющей доли краткосрочных обязательств.

Quick ratio

2016: 0,60

2017: 0,87

2018: 0,85

2019: 0,51

За снижением доли оборотных активов последовали и снижение ликвидности. При форс-мажорых обстоятельствах МТС не сможет быстро расплатиться по долгам, что также ставит компанию в неустойчивое финансовое положение.

Debt ratio

2016: 0,74

2017: 0,77

2018: 0,92

2019: 0,96

Коэффициент задолженности оставался высоким все годы, но в последнем году подобрался к экстремальным значениям. Такая закредитованность обусловлена вовлечением компании во множество стартапов и развитие экосистемы. Однако эффекта от этого пока что почти не наблюдается.

Profit margin on sales

2016: 11,12%

2017: 13,54%

2018: 1,73%

2019: 11,57%

Мизерная часть выручки доходит до чистой прибыли. В основном, всю прибыль забирают себе стоимость, коммерческие расходы и амортизация. И в этих трёх категориях издержек компания никак не продвинулась по их снижению за последние годы.

Payout ratio

2016: 101,55%

2017: 84,25%

2018: 101,72%

А всю чистую прибыли (или почти всю) МТС направляет на выплаты дивидендов. Отсюда и такое большое кол-во кредитов, так как собственных ресурсов для развития не хватает.

ROA

2016: 14,64%

2017: 17,54%

2018: 14,86%

2019: 13,13%

Рентабельность активов 3 год подряд падает. Это неудивительно, возвращаясь к изменению NWC.

ROE

2016: 33,66%

2017: 45,56%

2018: 79,58%

2019: 140,47%

С другой стороны, рентабельность капитала имеет запредельно высокие высокие значения. Однако, не стоит этому радоваться, так как капитал снижается с каждым годом, что опять же подрывает финансовую устойчивость.

FCF

2016: 92.455

2017: 46.256

2018: 87.373

2019: 224.966

С другой стороны, свободный денежный поток растёт на протяжении 3-х лет. А значит, что у МТС с каждым годом увеличиваются средства для реализации стратегии, а также средства, которые могут быть изъяты собственниками или кредиторами.

SGR

2016: (-0,01)

2017: 0,07

2018: (-0,01)

Показатель устойчивого роста находится на минимальных значениях или вовсе отрицательный. Это неудивительно, так как всю чистую прибыль компания направляет на дивиденды. Собственно, поэтому, при таком большом кол-ве проектов, которые необходимо финансировать, МТС приходится с каждым годом брать всё больше кредитов.

MAR

2016: 120,03%

2017: 89,53%

2018: 109,53%

2019: 121,88%

Market adjusted return показывает вклад менеджеров в создание доходности. Как видите, спустя только 3 года, менеджмент смог вернуться к результатам своей эффективности до уровня 2016 года (удивительно, что именно в 2016 и в 1 полугодие 2020 акции МТС росли на падении рынка).

WACC=8,44%

В то же время, WACC<ROA, что говорит об эффективном развитии компании и инвестиционной привлекательности.

Q ratio=680

Коэф. Тобина >1, следовательно, компания работает эффективно, и справедливо оценена рынком.

Анализ ценной бумаги

E(M)=0,17%

st=3,39%

Средняя недельная доходность ниже рыночной и ниже среди других бумаг (например, та же Северсталь). При этом риск немного ниже🔒

correl=0,6

Корреляция между акциями МТС и индексом МосБиржи чуть выше половины. Тем не менее только в половине случаев акции идут за рынком.

beta=0,99

Тем не менее, акции МТС изменяются на тот же %, что и рынок.

TSR=9,11%

km=(-10,47)%

За 1 полугодие 2020 акции МТС выросли практически на ту же величину, на которую упал рынок.

min=213,3

max=348

За последние 4 года акции МТС торговались в диапазоне 135₽. При этом хотим отметить, что в разгар первой волны пандемии, акции не опустились до минимального значения и очень быстро начали своё восстановление, достигнув отметки 340₽ за акицю перед дивидендным гэпом.

Что мы в итоге думаем о МТС?

МТС совсем недавно начали развивать собственную экосистему. Компаниям такого рода делать это намного проще за счет популярности предоставляемых услуг. Сбербанк, даже Северсталь работают над экосистемами, однако специализированы они не на телекоммуникациях, что значительно осложняет привлечение новых и удержание старых клиентов.

МТС же не только углубляют свою интеграцию с пользователем, но и повышают его лояльность за счет развития качества связи. Тем не менее уже сейчас чувствуется значительное желание компании уйти от традиционного бизнеса в сфере связи. Огромное количество стартапов с большой вероятностью могут серьезно увеличить капитализацию компании на рубеже 2-3 лет. Помимо только количества новых проектов, мы уже поговорили об их уникальном характере.

Но все это плохо сказывается на финансах. Как показал финансовый анализ, компания имеет очень много долгов и, при этом, генерирует малую часть чистой прибыли. И всю её она тратит на выплаты дивидендов. Поэтому на финансирование проектов приходится брать дополнительные займы. Тем не менее, МТС с каждым годом наращивает свободный денежный поток, который она может использовать для реализации стратегии, и менеджмент активно участвует в создании прибыли компании.

Технический анализ показал, что несмотря на пандемию, инвесторы верят в МТС, не опустив цену до исторических минимумов. И после дивидендного гэпа график всё-таки начал разворот вверх, что подтверждается сегодняшним ростом котировок.

В целом, мы считаем, что важность сотовых операторов в ближайшем будущем будет только возрастать за счет обеспечения населения интернетом. Здесь у МТС сразу два преимущества: активная разработка связи стандарта 5G и предоставление помимо услуг мобильного интернета, еще и Wi-Fi. Нам импонирует данная компания, планируем поддерживать ее долю в портфеле на уровне 8%.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.Читайте также наши другие обзоры:

- обзор Mail Group

- обзор Тинькофф банка

- обзор ФосАгро

- обзор Россетей

- обзор НКНХ

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов