Буквально дня два назад я радовалась снижению процентных ставок по ипотечным кредитам Сбербанком. Кто бы мог подумать (хотя надо было) чем это обернется.

Та самая ипотечная сделка о которой я упоминала в предыдущей статье, девушке по имени Инна одобрили ипотеку уже по новым ставкам – под 7,7%.

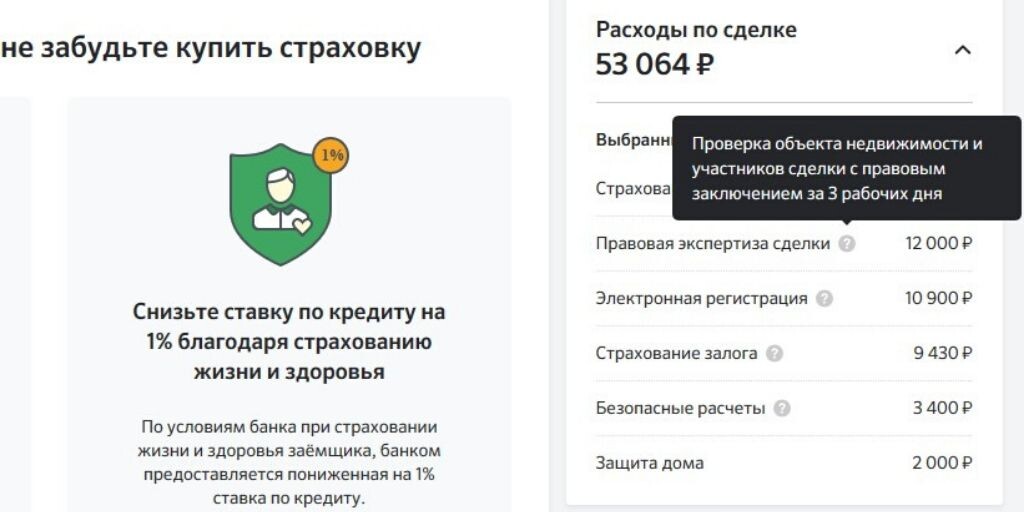

Менеджер банка звонит Инне с предложением провести правовую экспертизу сделки (проверка объекта недвижимости и участников сделки). Услуга платная – 12000 рублей. Инна поясняет, что у нее есть риэлтор, проверка уже проведена и все результаты ей уже представлены. Менеджер продолжает настаивать и поясняет, что все риэлторы люди нечестные, проверки на самом деле не проводят, а просто бумажки рисуют, чтобы пустить пыль в глаза. Хорошо, что у меня уже давно все клиенты «свои», по рекомендации (коллеги поймут). «Да моя семья и знакомые наши уже много лет работают с этим человеком», - отвечает Инна, - «зачем Вы такие гадости говорите, теперь уже точно ничего у Вас заказывать не буду».

На этом их разговор закончился, Инна перезванивает мне и передает содержание разговора. Не успела я трубку положить, звонит тот же менеджер. И просит меня помочь, убедить клиента заказать эту проверку. Я, конечно, поинтересовалась зачем нужно было меня грязью поливать. После некоторого молчания ответил, что как-то ему нужно было клиента уговорить…

Часа через два мне звонит Инна, вся в слезах. Ей опять звонили из банка, уже другой менеджер, просто по хамски, с самыми настоящими наездами «уговаривает» оформить проверку. Угрожает, что отправят на переодобрение квартиру, не факт, что без платной проверки вновь дадут положительное решение, а если и дадут, то ждать его недели две придется…

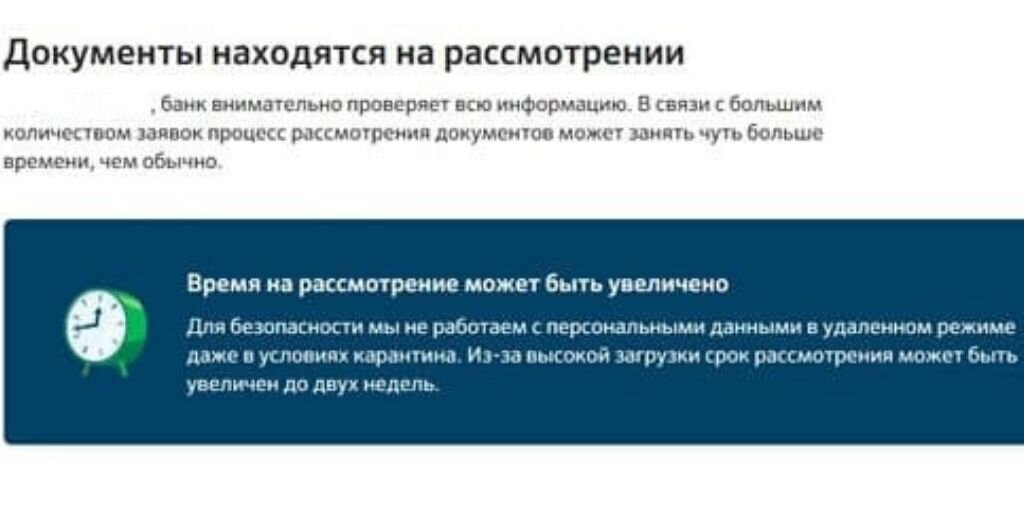

В личном кабинете и правда появилось предупреждение о длительной проверке квартиры. Конечно, написала жалобу, извинились, но предупреждение из личного кабинета не пропало.

Страховка

Тоже сегодня (вернее, уже вчера). Клиент изначально отказался от страховки, он посчитал, что выгоднее увеличение ставки на один процент, чем оплачивать страховку. Так и отправили заявку на кредит без страховки, одобрение тоже появилось с повышенной ставкой. И, вдруг, сегодня утром вижу у него в личном кабинете, что ставка снизилась и в расходах появилась страховка.

Пытаюсь выяснить, что случилось. Просим убрать страховку. В ответ те же угрозы о вероятности аннулирования одобрения, затягивании сроков переодобрения. Говорят, что никто ничего не менял, так все и было, в заявке указана страховка. Пол дня выясняем отношения… «Ну значит в программе какой-то сбой произошел, неужели вы думаете, что кто-то из сотрудников может подделывать заявки». Блин, да я не думаю, я вижу. Но молодой человек оказался не такой упрямый, как Инна, приправив все красным словцом, соглашается на страховку, - «В следующем году платить не буду».

Оценка

У коллеги. У нас есть оценочные компании, с которыми сотрудничаем, конечно, аккредитованные в Сбербанке. Делают оценку квартиры для банка, отправляют. Менеджер требует сделать оценку еще раз, воспользовавшись оценочной компанией Сбербанка. «Чем не устраивает оценка аккредитованной у вас компании?». И все, как по писанному – сроки одобрения, вероятность отказа и т.д…

Получается, понизив процентные ставки по ипотечным кредитам, Сбербанк решил компенсировать свои потери навязыванием услуг. Вероятно, сотрудников поставили в такое положение, что они просто вынуждены вести себя таким образом (не было такого раньше). Возможно перевели на сдельную оплату труда, зависящую от продажи дополнительных услуг. Ну не так же просто менеджеры вдруг решили заняться «наездами» на клиентов и мухлежом с заявками! Рано радовались, все это снижение процентных ставок Сбером – просто показуха.

Сбербанк передумал

К случаю вспомнилось. Года 2-3 назад клиенту одобрили ипотеку в Сбербанке. К этому времени квартира уже была подобрана, мы внесли аванс и отправили в банк документы на одобрение квартиры. И вдруг получаем отказ банка кредитовать клиента.

Кто не в курсе, поясню, сначала банк проверяет человека, его документы, кредитную историю, платежеспособность и т.д. То есть, решает готов ли банк в принципе кредитовать этого человека. Если решение положительное, тогда уже второй этап – банк рассматривает возможность выдачи кредита на покупку выбранной недвижимости.

У нас получилось, что человека банк «одобрил», а потом передумал. Не буду вдаваться во все юридические тонкости авансового соглашения, но, если бы банк не одобрил покупку квартиры, то аванс бы вернули. Но у нас, в результате, до квартиры дело не дошло. Пока бодались со Сбером, пока готовили пакет документов для другого банка, срок действия авансового соглашения истек. Продавец вредный оказался, продлевать его не стал. Аванс мы потеряли. А Сбербанк даже не подумал объяснить причины изменения своего решения. После этого я долго со Сбером не общалась

С одной стороны в Сбербанке все очень удобно, и подача заявок на кредит, и проведение сделок, и расчеты. А с другой стороны, на столько неприятно все это происходящее, даже слово не могу подобрать, как это назвать… Уж лучше, наверно, без удобств, в другом банке, но с человеческим отношением.

Дорогие читатели, а вы как относитесь к Сбербанку? Жду ваши отклики и комментарии.

Ставьте лайки и подписывайтесь на канал, чтобы не пропустить самое важное и интересное.