Вывод статьи: Лучше ее не портить! но если Вы ее испортили - исправление кредитного рейтинга и кредитной истории дело системное и длительное. Волшебных таблеток и способов не существует! Главное понимать, как формируются история и рейтинг, по каким критериям финансовые организации выдают займы и на основании этого проводить работу по исправлению кредитного рейтинга.

Содержание статьи:

- Определить стартовые позиции

- Какие данные можно узнать из кредитного отчета

- Что улучшает кредитный рейтинг

- Кейс 1. Кредитный рейтинг в красной зоне, есть 3 кредитные карты, и один потребительский кредит. Текущих просрочек нет

- Кейс 2. Хочется улучшить кредитный рейтинг, были просрочки, текущих кредитов и кредитных карт нет

- Займы в МФО

Определить стартовые позиции

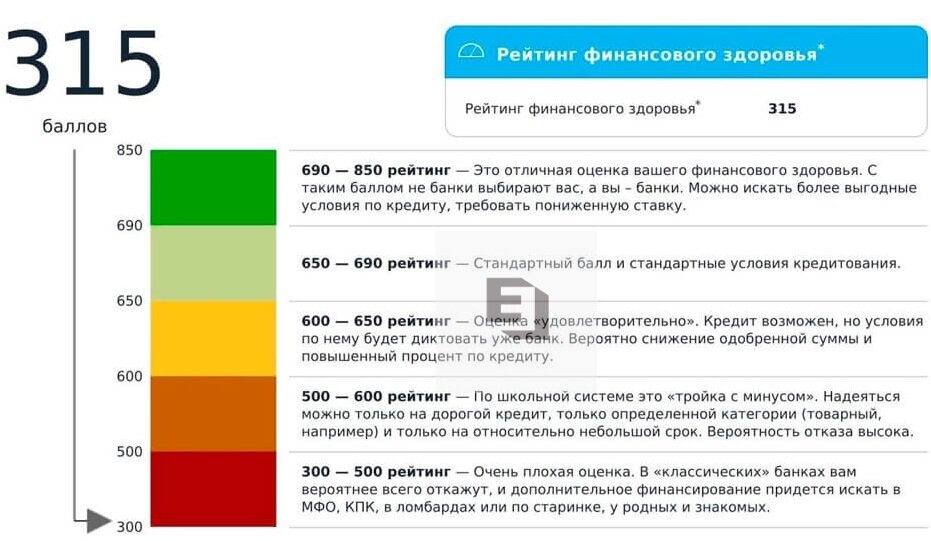

Для начала необходимо знать, какой текущий кредитный рейтинг. Для этого нужно получить кредитную историю в Бюро кредитных историй, где она хранится. Каждый гражданин имеет право 2 раза в год получить кредитную историю БЕСПЛАТНО. Про кредитные истории и способы ее получения я писал в прошлой статье

Какие данные можно узнать из кредитного отчета

Из кредитного отчета узнаем следующие данные:

- Количество текущих кредитов и сумму текущей задолженности по ним

- Срок и сумму просроченной задолженности

- Текущий кредитный рейтинг

- Количество запросов финансовых организаций к кредитной истории

- 5. Текущие неиспользованные лимиты по кредитным картам

Итак, мы узнали текущую ситуацию по своей кредитной истории, теперь нужно подумать о том, какие действия могут улучшить кредитную историю и кредитный рейтинг.

Что улучшает кредитный рейтинг

Для начала вспомним, что кредитный рейтинг и кредитная история нужны банкам, чтобы оценить ДИСЦИПЛИНУ и ПЛАТЕЖЕСПОСОБНОСТЬ заемщика. Оценить риски при выдаче кредита или ипотеки.

Платить в срок, без просрочек. Возможно досрочно погасить и закрыть договор. После погашения финансовая организация отправит данные в БКИ. Это серьезно скажется на кредитном рейтинге, потому что выплаченное обязательство - показатель дисциплинированности заемщика. В Вашей кредитной истории изменятся: уменьшится текущая задолженность по займам (если их несколько), уменьшится количество кредитных договоров.

Когда все задолженности погасите - дать отдохнуть кредитной истории. Не обращаться за новыми кредитами и займами какое-то время, не менее 6 месяцев. Потому что количество обращений кредитных организаций к кредитной истории это тоже показатель. Если постоянно просите - значит не хватает. Значит риски вырастают. Это логика финансовых организаций.

По факту все действия должны быть направлены на подтверждение платежной дисциплины и платежеспособности. А это можно сделать только закрытием кредитных договоров без просрочек и размером текущей задолженности.

Давайте перейдем от теории к разбору кейсов (житейских ситуаций)

Кейс 1. Кредитный рейтинг в красной зоне, есть 3 кредитных карты, и один потребительский кредит. Текущих просрочек нет.

Исходные данные:

3 кредитные карты: с лимитом 150 т.р. (неиспользованный лимит 100 т.р.), 100 т.р. (неиспользованный лимит 90 т.р.), 50 т.р. (неиспользованный лимит 25 т.р.)

Кредит потребительский: 400 т.р. из них текущая задолженность 360 т.р.

Итого: 4 кредитных договора, 445 т.р. текущей задолженности и 215 т.р. неиспользованного лимита.

Текущих просрочек нет, но ранее были допущены до 90 дней. По нескольким кредитным договорам. Это уронило кредитный рейтинг ниже плинтуса и нужно оттуда выбираться, иначе об ипотеках и автокредитах, если они потребуются можно забыть.

Что делаем?

Для начала нужно выплатить все, что взяли. Выплаты и закрытие влияют на рейтинг - повышая его.

1. Наша задача уменьшить количество кредитных договоров, поэтому в зависимости от доходов и возможностей закрываем карту на 50 т.р. Сокращаем количество кредитных договоров до 3х, текущую задолженность до 420 т.р., и неиспользованный лимит до 190 т.р.

2. Закрываем еще одну кредитную карту на выбор. Я выбрал карту на 150 т.р. (потому что так проценты выше и период без процентов меньше).

Количество кредитных договоров сокращено до 2х, задолженность до 370 т.р., неиспользованный лимит до 90 т.р.

3. Закрываем кредит.

Количество кредитных договоров 1, задолженность текущая 10 т.р., неиспользованная 90 т.р.

Кредитные договора по кредитным картам закрываются и подаются сведения в БКИ в течение 40 дней.

4. Повторно заказываем кредитную историю и смотрим, что там у нас теперь.

На выплаты и закрытие договоров может уйти достаточно продолжительное время, зависит от возможностей. Но сделать это необходимо.

Далее мы близки к ситуации в Кейсе 2.

Кейс 2. Хочется улучшить #кредитный рейтинг , были просрочки, текущих кредитов и кредитных карт нет

Это отличная стартовая ситуация для улучшения кредитного рейтинга.

Что делаем:

1. Берем недорогую технику в кредит. Много магазинов предлагают беспроцентный кредит на 6, 8, 12, 24 месяца. Так как наша задача взять и отдать , чтобы в БКИ поступила информация о закрытии и повлияла на рейтинг. Возьмем на 6 мес. Выплачиваем за 6 мес. и получаем подтверждение дисциплинированности и платежеспособности.

2. Оформляем кредитную карту. Платим в магазине, не влезая в большие долги и не допуская просрочек по платежам. Если ежемесячно тратить 5 т.р. и гасить ее, информация об этом будет передаваться в БКИ и влиять на Ваш кредитный рейтинг. Пользуетесь пол года или год, потом закрываете.

3. Дать отдохнуть кредитной истории. Если нет кредитов , задолженностей, кредитных карт. Не будет обращений к кредитной истории - он сам может подрасти со временем.

После 6-12 месяцев запросите еще раз кредитный отчет и оцените изменения.

Я думаю Вы уже поняли, что для увеличения кредитного рейтинга нужно брать и отдавать, выплатить все долги. Процесс долгий.

Займы в #МФО

Что касаемо займов в МФО (микрофинансовая организация). С одной стороны подходит под критерии - взял на 6 дней, вернул, есть запись о выплате - и кредитный рейтинг должен подрасти. И это будет быстрее.

Но я не рекомендую пользоваться этим способом, и вот почему:

1. МФО может передать данные в БКИ, а может и не передать о закрытии договора, и повиснет у Вас информация о задолженности в кредитной истории.

2. МФО в кредитной истории отображаются в отдельной графе, и может быть такая логика у банков, что если берет часто деньги в МФО, значит на жизнь не хватает. Значит рискованно деньги человеку давать.