Ипотека - один из немногих кредитов, а может и единственный кредит, к которому я отношусь спокойно и положительно.

Часто мы слышим такую фразу: «Я не хочу платить чужому дяде, лучше возьму ипотеку и буду платить за свое жилье». Да, это сильный аргумент в пользу ипотеки. Но мы забываем, что нам тоже придётся платить «дяде» только в лице банка. И квартира сразу нашей не станет, а только после полного погашения ипотеки.

Как же можно уменьшить переплату и закрыть ипотеку раньше срока?

Давайте рассмотрим два варианта:

1️. Свободные деньги отправить в досрочное погашение

2️. Накопить большую сумму и погасить позже.

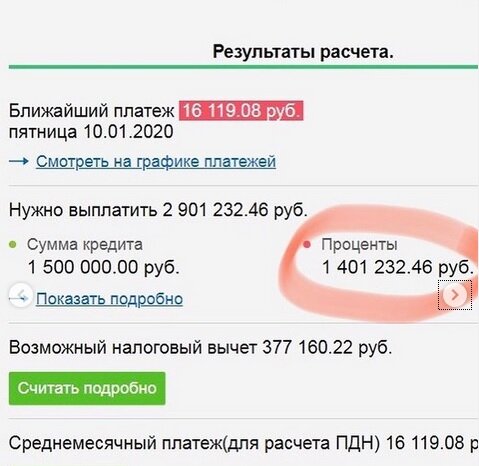

Например, взяли квартиру в ипотеку 10.01.2020г стоимостью 1 500 000 руб. под 10% годовых, ежемесячный платеж 16 119 руб. Срок кредита 15 лет до 10.12.2034. Переплата по процентам составляет 1 401 232,46 руб.! Жутко от такой переплаты...

Воспользуемся первым вариантом. Получили премию и у нас появились свободные 50 000руб. Внесем эти деньги 10.02.2020 в досрочное погашение. Срок кредита уменьшится на год, а переплата на 157 000 руб.

А если сможем хотя бы каждый месяц вносить сверху по 3 000 руб. на протяжении 4 месяцев, то срок сократится еще на 4 месяца и переплата на 33 261 руб.

Но тут возникает вопрос – лучше уменьшить срок или платеж?

Обычно в банках советуют уменьшать СРОК, потому что сокращается переплата по кредиту (если воспользуемся ипотечным калькулятором и попробуем уменьшить ПЛАТЕЖ, то переплата будет на 100 000 руб. больше при погашении тех же 50 000 руб.) Это и правда так, уменьшаешь СРОК – переплачиваешь меньше.

Но, можно сделать идеальный вариант, при уменьшении ежемесячного ПЛАТЕЖА продолжить платить столько же, сколько и платили раньше. Тогда сумма следующего платежа будет с каждым разом меньше и меньше, и в итоге вы погасите ипотеку быстрей. Это правило касается всех кредитов.

Воспользуемся вторым вариантом. Допустим все те деньги, которые рассмотрели выше (премия 50 000 руб., ежемесячные платежи 3000 руб.*4 мес.=12 000 руб.) не направили на погашение, а копили сумму, чтобы делать большой взнос.

Если мы с вами через 5 месяцев закинем все эти накопления (62 000руб.), то сумма переплаты сократится на 183 400 руб., а срок уменьшится на 1 год и 3 месяца.

✔️Первый вариант – срок уменьшится на 1 год и 4 месяца, а сумма переплаты на 190 261 руб.

✔️Второй вариант – срок уменьшится на 1 год и 3 месяца, а сумма переплаты на 183 400руб.

Делаем вывод: выгодней вносить каждый месяц сумму чуть больше, чем ежемесячный платеж.

Но, это работает с недавно взятой ипотекой. Досрочные платежи, внесенные как можно раньше, сделают для вас невероятную экономию.

Если вы платите ипотеку уже очень давно, то возможно будет выгодней копить и инвестировать.

✔️Кстати, налоговый вычет по рассмотренной выше ипотеке будет составлять 227 191,62 руб., можно каждый год частями направлять его на досрочное погашение и тогда вы еще больше снизите срок или платеж.

А вы гасите досрочно ипотеку? И позволяет ли вам банк вносить любые суммы для погашения?