Ведите бухучет без ошибок и штрафов вместе с бератором.

Получите доступ к бератору на 3 дня бесплатно. Получить доступ

Авансовый платеж по УСН за полугодие 2020 года пострадавшим от коронавируса предприятиям платить не нужно. Но чтобы не потерять его в конце года, бухгалтер должен продолжать вести учет доходов и расходов. Вспомним, как это делается.

Кому отменили аванс по УСН

Для некоторых плательщиков УСН-налога обязанность по его уплате за 2 квартал 2020 г. отменена (ст. 2 Федерального закона от 8 июня 2020 г. № 172-ФЗ).

Учет доходов и расходов

Налоговую базу по УСН считают нарастающим итогом с начала года. Ее расчет зависит от того, какой объект налогообложения выбрал упрощенец – доходы или доходы минус расходы. От объекта налогообложения зависит и ставка единого налога.

В годовой декларации по единому налогу отражают начисленные авансы. За год нужно будет заплатить сумму налога за налоговый период за минусом аванса за 9 месяцев, в котором будет «сидеть» и аванс за 2 квартал 2020 года за минусом того, что уплачено в 1 квартале.

Поэтому освобождение от перечисления авансового платежа во 2 квартале не означает, что учет доходов и расходов можно не вести. Это освобождение отражается лишь в карточках расчетов с бюджетом ИФНС.

Как рассчитать аванс за полугодие 2020

При УСН к облагаемым доходам относятся (ст. 346.15 НК РФ):

- суммы, полученные от реализации товаров, работ, услуг, включая авансы и предоплаты;

- внереализационные доходы (ст. 251 НК РФ).

Список расходов, которые разрешается учесть налоговой базе, ограничен (ст. 346.16 НК РФ).

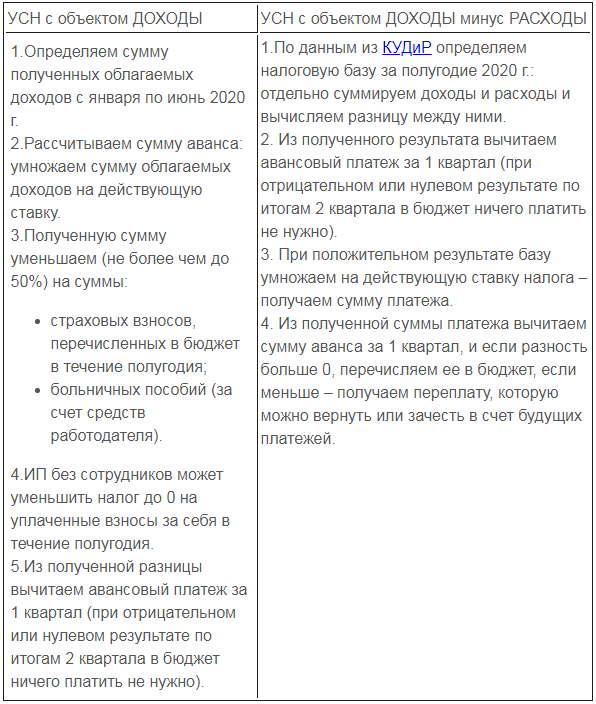

Теперь вспоминаем, как рассчитывать авансы за полугодие 2020 г.

Что же делать с авансом, который списали?

Аванс за полугодие 2020 года нужно исчислить, но не платить в части - аванс полугодия минус аванс 1 квартала.

Другими словами, к уплате авансовый платеж за полугодие будет равен сумме авансового платежа за 1 квартал + 0.

Это нужно знать:

Налоговая база по УСН с объектом доходы

Налоговая база по УСН с объектом доходы минус расходы

Порядок расчета авансовых платежей по УСН-налогу

Сегодня оставаться без проверенного источника информации бухгалтеру просто опасно. Ежедневно принимаются сотни нормативных документов, выходят новые законы, меняются правила работы и степень вашей ответственности.

С бератором у вас всегда будет только актуальная информация, экспертное мнение и профессиональная поддержка.

Подробнее о бераторе

Подписывайтесь на наш канал в Яндекс.Дзен, чтобы быть в курсе всего самого важного из мира бухгалтерии. А еще у нас есть группа ВКонтакте и канал Youtube.

Бератор | www.berator.ru