Рассмотрим все по порядку 👇

✅Описание компании

ГМК «Норникель» — крупнейшая в России и одна из крупнейших в мире компаний по производству драгоценных и цветных металлов.

❗️На его долю (от мировой) приходится:

✔️40 % палладия (первое место в мире по объёму производства),

✔️12 % никеля (второе место в мире по объёму производства)

✔️11 % платины

✔️5 % кобальта

✔️2 % меди

❗️На отечественном рынке на долю ГМК «Норникель» приходится:

✔️100 % платины,

✔️96 % никеля,

✔️95 % кобальта,

✔️55 % меди.

✅Владельцы компании

✔️34,0 % — акций принадлежало президенту холдинга «Olderfrey Holdings Ltd» Владимиру Потанину

✔️27,8 % — компании «Русал» (UC Rusal) Олега Дерипаски,

✔️4,95 % — Crispian Investments Ltd Романа Абрамовича и Александра Абрамова

✔️33,25% - объем акций, находящихся в свободном обращении на рынке

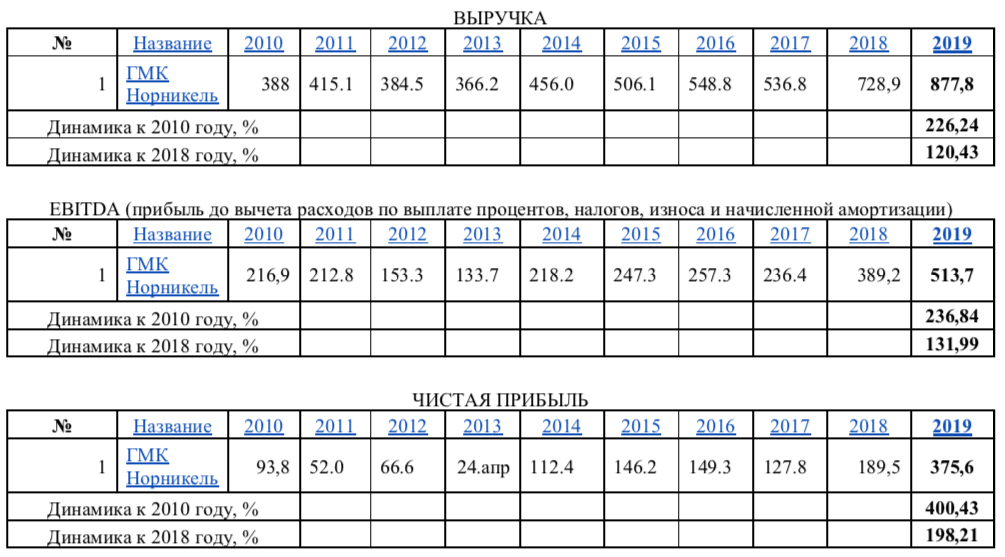

✅Финансовые показатели

✅Фундаментальный прогноз

Новость негативно отразилась на акциях компании, но фундаментально неправильно ставить знак равенства между оценкой ущерба и потенциальными штрафными санкциями, который должен будет выплатить «Норникель».

Фактическое влияние этой аварии на финансовые результаты компании зависит от общего размера штрафа и сроков его уплаты. EBITDA «Норникеля» составляет примерно $8 млрд в год, исходя из оценки рынка. Таким образом, сумма в $2 млрд штрафа с финансовой точки зрения не является критической для компании. ❗️Но, общая рекомендация - ДОЖДАТЬСЯ ОФИЦИАЛЬНОГО ОБЪЯВЛЕНИЯ О РАЗМЕРЕ ШТРАФА и комментариев менеджмента.

С другой стороны, на сегодня остается открытым вопрос, будет ли компания возмещать ущерб от разлива дизельного топлива за счет изменений в акционерном соглашении о порядке выплаты дивидендов. Ранее глава и мажоритарный акционер Норникеля Владимир Потанин указал на возможность сокращения дивидендных выплат с целью компенсации ущерба от аварии в прошлом квартале.

Действующее акционерное соглашение, одобренное крупнейшими акционерами «Норникеля», предусматривает выплату дивидендов на уровне 60% EBITDA компании при отношении чистого долга к EBITDA ниже 1,8x. Исходя из прогноза, компания может направить на дивидендные выплаты за 1 полугодие 2020г примерно $4,8 млрд. Изменения в акционерном соглашении возможны только в том случае, если их одобрят все основные акционеры компании, то есть «Интеррос», Crispian Investments и «РУСАЛ».

В целом сохраняется позитивный взгляд на инвестиционный профиль «Норникеля», так как корзина металлов компании пользуется большим спросом, особенно в секторе по производству электромобилей; компания демонстрирует сильный потенциал органического роста и высокий уровень соответствия стандартам ESG.

✅Технический прогноз

- Росприроднадзор оценил ущерб в $2.1 млрд, но это еще не объявленный размер штрафа, который может быть существенно ниже. Мировая практика объемов штрафа для компании в подобных ситуациях составляет – 42-57% от объема ущерба.

- Даже при максимально возможном объеме выплаченного штрафа, угрозы для невыплаты дивидендов в долгосрочной перспективе нет, благодаря низкой долговой нагрузке и большому запасу денежных средств на счетах.

- Акции Норникеля уже упали более чем на 15% от максимальных уровней, при этом, даже с учетом худшего сценария – затраты не составят более 5% от ее капитализации, что все равно в 3 раза меньше объемов падения.

✅Риски

- Риск падения цен на металлы

- может произойти в случае второй волны заражений и последующего затяжного восстановления экономики

- Производственные риски

- с учётом возникновения повторного после разлива дизтоплива случая пренебрежения экологическими нормами, а именно – слив отработки в Тундру, повсеместные проверки Норникеля со стороны Роспотребнадзора могут выявить дополнительные нарушения, которые необходимо будет устранить и заплатить за это штраф

- Корпоративные разногласия

- Rusal Олега Дерипаски сильно зависит от дивидендов Норникеля, т к за счет них выплачивается долг Rusal. Акционеру могут не договориться и на этом фоне могут активизироваться спекулятивные сделки на этом фоне.

✅Моё мнение

- Для долгосрочных инвесторов:

- Если акции Норникеля уже в портфеле: 👉ничего не делаем и ждём официальной информации о размере штрафа (добровольное решение акционеров Норникеля, решение суда) и после этого, в зависимости от цены, можно докупить

- Если акций Норникеля нет в портфеле: купить на 30%, остальное оставить до официального решения

- Для краткосрочных и среднесрочных инвесторов:

- вне зависимости от того, есть у вас акции в портфеле или нет, ловить сейчас момент – это «на удачу». Можно продать – акции вырастут, можно докупить, они упадут ещё.

🔷РЕЗЮМЕ

👉Фундаментально – «Норникель» сильная и очень перспективная компания.

👉Цена акций сейчас выгодна для покупки.

👉Остается неопределенным вопрос с размером штрафа и порядком его выплаты.

👉Целесообразно дождаться официальной информации и после этого принимать решение о покупке/продаже бумаг.

👉Если добавлять акции в портфель на долгосрочный период, можно купить сейчас на меньшую часть от запланированных на покупку средств.

❗️ВЫШЕУКАЗАННАЯ ИНФОРМАЦИЯ НОСИТ ИСКЛЮЧИТЕЛЬНО ИНФОРМАЦИОННЫЙ ХАРАКТЕР И НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ!

#evgeniykunitsyn #keyfinance_акции #keyfinance_норникель