Нас в школе учат логорифмам, химическим реакциям, как сшить ватно-марлевую повязку, но не учат элементарным основам финансовой грамотности. Поэтому я не удивляюсь, что огромная часть населения сидит в глубокой клоаке. К сожалению, меня этот путь не миновал, но, благодаря элементарным знаниям, у меня получилось вырваться. Спешу поделиться этой ценной информацией.

Самое наболевшее, это кредиты и долги. Они высасывают не только деньги, но и энергию. Не берите больше, чем можете отдать, а лучше совсем не берите. Разве нужен вам свежий яблочный телефон, когда в квартире сыпется штукатурка с потолка? Или новый авто, когда вы работаете только на бензин? Подумайте, действительно ли это необходимо, прежде чем залезать в кредит. Это разумно только в том случае, когда взятые в займ деньги принесут доход. Закройте, по возможности, все кредиты, залатайте дыры, начните копить. Исключите из своей жизни транжиринг. Взять, хотя бы, поход в магазин. Напишите список и не отступайте от него. Если в процессе похода по магазину вы понимаете, что забыли какое-то наименование, то закончите со списком, оплатите, выйдите и подумайте - "Нужна ли мне та вещь?". Если вы готовы вернуться, то она действительно нужна, если нет, то вы догадываетесь, что это лишняя трата.

А как копить, если денег едва хватает на жизнь? Запомните одно простое правило: "В первую очередь платите себе". Как же это работает? Все просто. Заведите себе копилку, можно физическую, можно виртуальную и начните с каждого поступления переводить туда определенный процент от суммы. Я начала с 5% , постепенно увеличивая до 10%, и, поверьте, я не ощутила, что мне этих нескольких тысяч в месяц не хватает для жизни. Наоборот стали появляться новые источники дохода, не связанные с официальной зарплатой, которые позволили увеличить мой ежемесячный приток денег на 30%.

Что же за чудеса? А это ещё один важный момент, источников дохода должно быть несколько. Есть у вас работа по трудовой? Прекрасно. Но, может, у вас есть навык, который можно монетезировать? Плетение косичек, рисование, репетиторство? Продайте ненужный хлам, в конце концов. Ведь есть закон сохранения энергии: чтобы что-то новое пришло, освободите для этого место. Это касается и вещей и отношений, ну это так, к слову. Начните пользоваться красивыми вещами, чайными сервизами, постельным бельем, тем, что лежит на особый случай. Помните, что " человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен, вот в чем фокус! И вообще не может сказать, что он будет делать в сегодняшний вечер".

— Мастер и Маргарита (Михаил Афанасьевич Булгаков)

Бабушка ушла на 15 лет позже, чем дедушка и эти годы она вспоминала, как не разрешила ему открыть соленья, которые он любил. Ждала нового года. Дедушки не стало 18 декабря... Понимаете ее обиду, досаду, злость на саму себя? Так вот, я так не хочу.

Не будем о грустном. Продолжим о финансах. Создайте себе так называемую подушку безопасности. Рекомендованный размер "подушки" равен вашему окладу умноженному на 10. Сейчас банки предлагают массу вариантов для накопления. Я воспользовалась услугой индивидуальный пенсионный план (ИПП). Продукт позволяет накопить, сохранить, приумножить. Доходность выше, чем по вкладу, за последние три года у меня средний годовой процент составил 9% . ИПП защищён от арестов, не подлежит разделу при имущественных спорах, можно получить налоговый вычет 13% от взносов. Есть программы, где работодатели удваивают внесённые средства. Если я не доживаю до пенсии, то наследники получают сумму не ожидая 6 месяцев с момента ухода. В случае необходимости я могу расторгнуть договор, но, возможно, удержание комиссии. Зайдите в любое отделение банка, специалисты расскажут подробнее о накопительных программах.

Не забывайте инвестировать в себя. Прежде всего у вас есть вы. Почитайте истории успешных людей. Никто из них не избежал провала в свое время. Но из знания и умения позволили снова набрать высоту. Только учтите, что купить абонемент в спортзал, и ни разу не сходить это тоже транжиринг. Это касается и любого другого обучения.

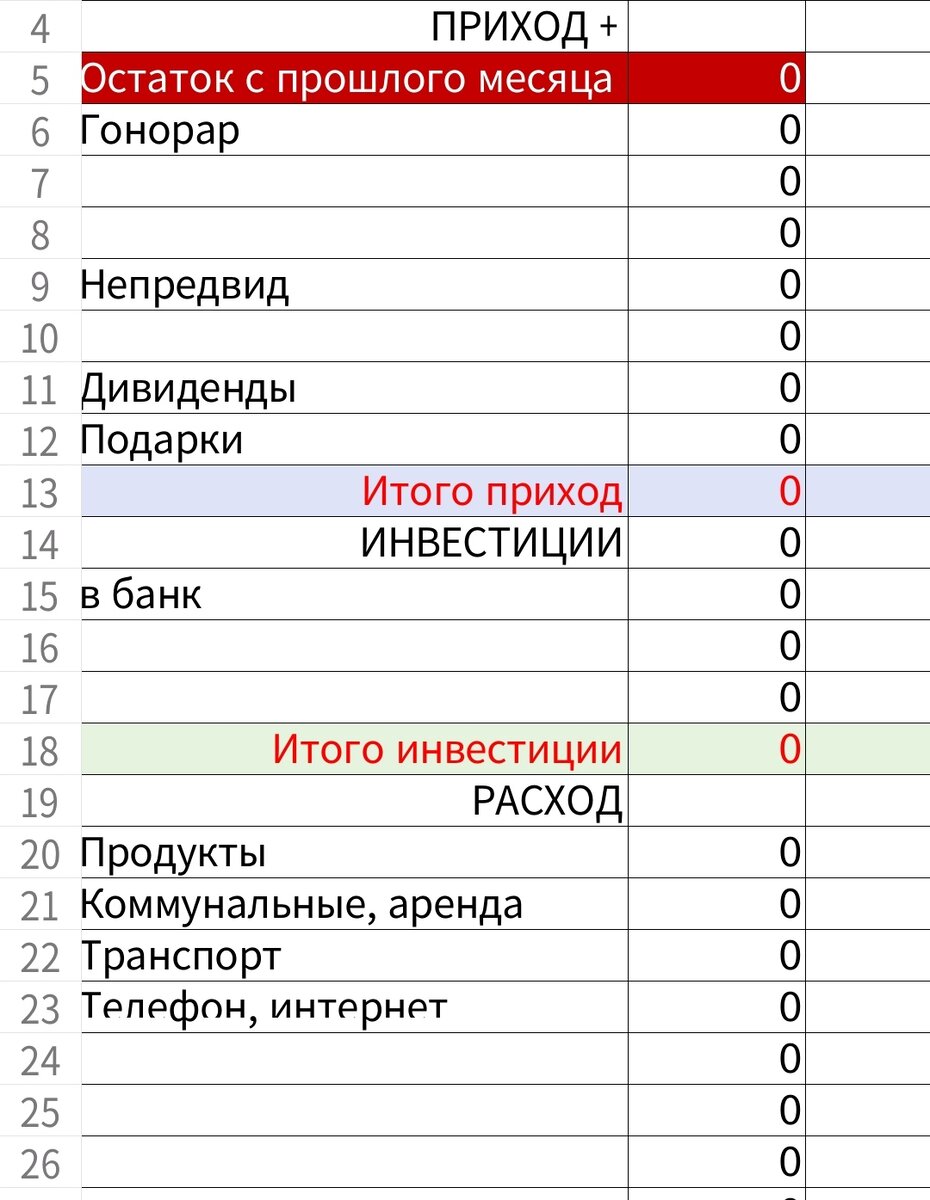

И последний, но не по важности, момент. Заведите таблицу приходно-расходных операций. Этот инструмент поможет ответить на вопрос "Куда уплывают деньги?". Вы сможете, наконец-то, управлять своими финансами, а не плыть по течению. Рекомендовано вести табличку минимум три месяца, а лучше ввести эту привычку на постоянную основу.

Надеюсь, что мои советы были полезны. Проверено на личном опыте. Учиться на чужих ошибках приятнее, не так ли?

P.S. На закуску поделюсь секретом богатых людей. Если вам дают деньги, то не отказывайтесь. Пусть вам неловко, неудобно, но не отказывайтесь. Вторая сторона: если вы кому-то предлагаете деньги, а он не берет, то второй раз предлагать не нужно.