- Добрый день, уважаемые коллеги. Данный график отражает главный смысл происходящих в мире кризисных процессов, связанных с окончательной, вероятно, дестабилизацией мирового финансового рынка.

Десять лет политики количественного смягчения, которые позволили все-таки в этот сложный период смены технологических и мирохозяйственных укладов не допустить повторения великой депрессии. Но эта политика не смогла преодолеть проблему великой стагнации. Благодаря денежной накачке депрессию удалось перевести в стагнацию. Но экономического роста в этой современной экономической системе США и Европейский Союз получилось не удалось.

Мы наблюдаем турбулентность финансовых рынков. Произошло пятикратное увеличение долларовой денежной массы. А в целом масса всех мировых резервных валют выросла примерно в три раза. Эта денежная накачка не трансформировалась в экономический рост. И главный смысл происходящих сегодня событий – это крах мирового финансового рынка. Пандемия, с моей точки зрения – это некая дымовая завеса, которая призвана скрыть масштабы происходящих попыток финансового олигархата попытаться провести очередной мощный раунд передела собственности.

Смотрите, что происходит. Буквально за какой-то месяц рынки США рухнули на 15 трлн. долларов. Это гигантская сумма обесценивания чьих-то обязательств. Перед этим мы видели лихорадочную скупку золота. Вполне вероятно, что структуры, которые манипулируют американским финансовым рынком, заблаговременно вложились в ценные металлы, ушли с этого финансового рынка. Он обрушился на 15 трлн. Многие вкладчики потеряли деньги. И одновременно государство начинает признавать долги.

Следующая картинка показывает влияние пандемических ограничений на спад производства. Мы видим, что он весьма значительный. Несомненно, это ведет к нарастанию долговых обязательств уже государств. С одной стороны происходит обесценение обязательств частного крупного финансового капитала, а с другой стороны государство вынуждено влезать в новые долги.

И первыми это делают как раз правительство США, где, как вы знаете, объем денежной эмиссии за последние два месяца в пользу государства и граждан составил порядка 5 трлн. Все это ложится на государственный долг. Происходит обесценивание активов на рынке, сбрасывание обязательств. И возникает новый спрос на долговые обязательства со стороны государств, большинство из которых сегодня залезает в долги для того, чтобы покрыть дефициты бюджетов.

Таким образом, как мне представляется, властная финансовая олигархия в США пытается совершить такой маневр по сбрасыванию своих обязательств на периферию и втягиванию всех государств мира в новые долги перед ними, чтобы реанимировать существующий сегодня механизм неэквивалентного перераспределения доходов и богатств между центром и периферией американо-европейской финансово-валютной системы.

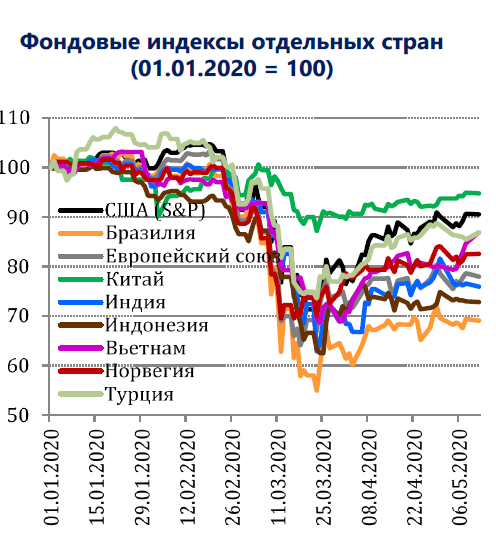

Это последний этап перераспределения экономической активности и роста. С американского векового цикла накопления капитала в азиатский цикл накопления капитала, где, как мы видим, Китай справляется с пандемией гораздо лучше. И финансовый крах там не происходит, наоборот, наращиваются инвестиции.

У нас в Евразийском экономическом союзе мы видим такой же спад экономической активности. Чем жестче был режим самоизоляции, тем более глубокий спад. Меньше всего в Белоруссии, но в среднем составляет порядка 20%.

Это означает, что практически все наши государства Евразийского экономического союза, кроме Белоруссии, выходят за пределы финансовой устойчивости, и вынуждены будут либо тратить резервы, что сегодня происходит, либо в перспективе наращивать долги. Самое уязвимое место для нас – это чрезмерная волатильность курса рубля. Вслед за пандемическими ограничениями одновременно с падением цен на нефть происходит, как вы знаете, очередная девальвация рубля, которая пока еще не вылилась в полной мере в инфляционную волну. Но риски такие остаются.

Россия опять, как и в 2009 году, и в 2015-2016 годах, лидирует среди всех нефтедобывающих стран по масштабу девальвации валюты.

Главная причина здесь заключается в проводимой Центральным банком политике свободного плавания курса рубля. Вы видите график, который показывает, как влияют на колебания курсов валют режимы обменных курсов, как влияют режимы валютных курсов на девальвацию валют при падении цен на нефть. Мы видим, что страны, в которых свободное плавание курса национальной валюты, – прежде всего, это Россия, Норвегия и Бразилия, вслед за нами еще и Белоруссия – лидируют по глубине девальвации. Страны же, которые сохраняют контроль за обменным курсом рубля, вполне чувствуют себя стабильно, несмотря на снижение цен на нефть.

Следующая картинка показывает причины чрезмерных колебаний курса рубля. Это засилье финансовых спекулянтов на российском валютном рынке. Вы видите, специфика российского валютного рынка заключается в том, что подавляющая часть, больше 80% операций, которые совершаются на валютном рынке, это операции, которые совершаются спекулянтами на фоне не растущей торговли. Более того, внешний торговый оборот давно стагнирует. Не растут инвестиции, не растет валовый продукт. Но резко колеблется объем биржевых торгов на валютно-финансовом рынке.

Это свидетельствует о том, что именно валютные спекулянты манипулируют сегодня нашим валютно-финансовым рынком. Это очень неприятная история. Она повторяется уже не первый раз за последние 10 лет с тех пор, как Центральный банк перешел к свободному плаванию курса рубля. И первое, что необходимо сделать в нынешней ситуации – это прекратить эту «болтанку» рубля, прекратить манипулирование рынком со стороны спекулянтов. Для этого в мировой практике существует множество методов. Я бы предложил наряду с широко применяемыми методами, такими как ограничения валютных спекулянтов, введения временных фильтров, требования дополнительного резервирования по спекулятивным операциям ввести налог Тобина. То есть ввести налог на объемы валютных спекуляций. Это было одно из первых предложений, которое обсуждалось на «двадцатке» после кризиса 2008 года. Оно не было поддержано американцами и англичанами. Наступило время воспользоваться рекомендацией нобелевского лауреата Тобина и ввести, наконец, этот налог на спекуляции на валютно-финансовом рынке.

Продолжение здесь

Сергей Глазьев, академик РАН, заведующий кафедрой экономической политики и экономических измерений Государственного университета управления. Из выступления на сессии Московского Экономического Форума «COVID МЕНЯЕТ МИР. Оздоровление России – экономическое, психологическое, социальное»

Книга "Мы всё ещё русские"здесь и здесь

Смотрите выступление Сергея Глазьева на видео: